Ausschüttender oder thesaurierender ETF in der Entnahmephase?

Wer im Ruhestand von seinem ETF-Depot lebt, entnimmt Monat für Monat einen festen Betrag, unabhängig davon, ob die Fonds thesaurierend oder ausschüttend sind. Die spannende Frage lautet deshalb nicht „wer zahlt mehr Steuern", sondern: Bei gleicher Netto-Entnahme — wem bleibt am Ende mehr Vermögen übrig?

.png)

Wir haben das in einer Mehrjahres-Simulation über 30 Jahre nachgerechnet, bei der beide Varianten denselben Betrag zum Leben entnehmen und die anfallende Steuer aus dem Portfolio finanziert wird. Das Ergebnis vorweg: Die jährliche Steuerlast ist bei beiden in guten Börsenjahren nahezu identisch. Der kleine Restunterschied, der am Ende bleibt, stammt nicht aus der Vorabpauschale, sondern aus dem Zeitpunkt, zu dem Kursgewinne realisiert werden, und sein Vorzeichen hängt am Basiszins.

Zwei Strategien, eine Besteuerung

Ein ausschüttender ETF gibt seine Erträge (hauptsächlich Dividenden und Zinsen) regelmäßig an Anleger aus. Diese Ausschüttungen werden im selben Jahr mit Abgeltungssteuer belastet: pauschal 25 % zuzüglich Soli, zusammen ungefähr 26,375 % (§ 32d EStG). Bei Aktienfonds fällt durch eine Teilfreistellung von 30 % etwa ein Drittel der Erträge nicht unter die Steuer (§ 20 InvStG).

Ein thesaurierender ETF schüttet hingegen nicht aus, sondern reinvestiert alle Erträge direkt. Um den Staat nicht über Jahrzehnte leer ausgehen zu lassen, kommt die Vorabpauschale ins Spiel (§ 18 InvStG), eine jährliche Mindeststeuer. Ihre Höhe ist an den Basiszins der Deutschen Bundesbank gekoppelt und wird im Folgejahr fällig. Auch hier profitiert man von der 30-%-Teilfreistellung.

Zu beachten: Die Vorabpauschale ist keine Mehrsteuer. Beim späteren Verkauf werden bereits versteuerte Beträge vom Gewinn abgezogen (§ 19 InvStG). Jeder Euro Gewinn wird somit nur einmal erfasst – die Pauschale ist lediglich eine Vorauszahlung auf spätere Verkaufssteuern. Der entscheidende Unterschied liegt nicht in der Steuerlast je Euro, sondern darin, wann bezahlt wird. Und dieser zeitliche Faktor hat wirtschaftlichen Wert.

Auch Ausschütter unterliegen der Vorabpauschale

Ein hartnäckiger Mythos besagt, dass nur thesaurierende Fonds die Vorabpauschale zahlen. Das ist falsch, denn sie betrifft beide. Bei ausschüttenden Fonds wird die Ausschüttung einfach vom theoretischen Basisertrag subtrahiert. Falls dieser Basisertrag die Ausschüttung übersteigt, wird auf die Differenz zusätzlich Vorabpauschale fällig.

Genau das tritt beim aktuellen Basiszins auf. Bei 3,20 % ergibt sich ein Basisertrag von rund 2,24 % des Anteilswerts (3,20 % × 0,7). Ein Standard-Welt-ETF zahlt aber meist nur etwa 1,5 bis 2 % aus. Diese Lücke wird beim Ausschütter hinzubesteuert. In Jahren mit steigenden Aktienkursen kommt es also praktisch zu gleicher laufender Steuerbelastung. Nur wenn die Märkte fallen oder der Basiszins niedrig ist, entfällt die Vorabpauschale, dann kann der Thesaurierer Vorteile haben.

Die 30-Jahres-Modellrechnung

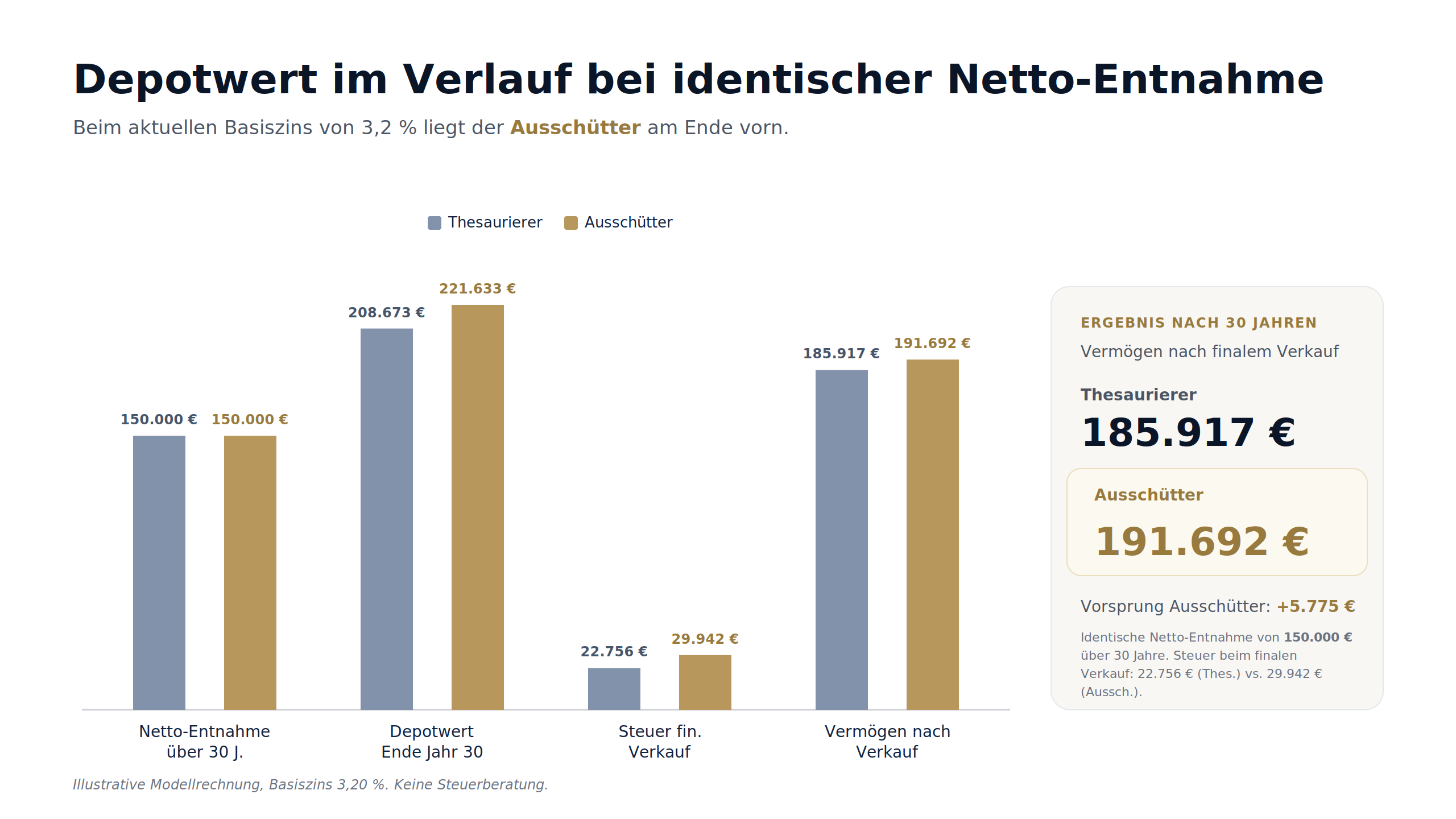

Um einen fairen Vergleich zu schaffen, entnehmen beide Varianten jährlich dieselbe Netto-Summe: 5.000 € zum Leben, über 30 Jahre hinweg insgesamt 150.000 €. Die fällige Steuer wird jeweils aus dem Portfolio bezahlt – wer mehr Steuern zahlt, muss mehr Anteile veräußern und schrumpft damit sein Depot. Sonstige Bedingungen: Startguthaben 100.000 €, stabile Gesamtrendite von 7 % jährlich (beim Ausschütter 2 % Ausschüttung plus 5 % Wertzuwachs, beim Thesaurierer 7 % Wertzuwachs), Basiszins 3,20 % (2026), Abgeltungssteuer 26,375 %, Teilfreistellung 30 %, Sparerpauschbetrag unberücksichtigt.

Depotverlauf bei gleicher Netto-Entnahme. Mit dem heutigen Basiszins von 3,2 % liegt der Ausschütter am Ende vorn.

Vor dem abschließenden Verkauf liegt der Ausschütter etwa 12.960 € vorn; nach Verkauf und Versteuerung bleibt ein Plus von rund 5.775 €. Bei gleichem Lebensstandard ist das die gesamte Differenz – entstanden allein durch Steuerzeitpunkt-Unterschiede.

Warum der Ausschütter bei hohem Basiszins besser dasteht

Da beide jährlich identische Vorabsteuern leisten, bleibt als einziger variabler Faktor der Zeitpunkt, an dem Kursgewinne zu Steuern führen.

Der Thesaurierer erhält keine Ausschüttung und muss die gesamten 5.000 € durch Anteilsverkäufe decken. Dabei setzt er kontinuierlich Kursgewinne um und zahlt die anfallende Abgeltungssteuer zeitnah. Der Ausschütter kann dagegen einen Teil seines Bedarfs aus der Ausschüttung bedienen und verkauft daher weniger Anteile. Er schiebt damit einen Teil seiner Kursgewinne nach hinten, behält mehr Geld in der Anlage und profitiert von längerem Zinszinseffekt.

Zusätzlich muss der Thesaurierer zu den notwendigen Entnahme-Verkäufen, um den notwendigen Cashflow zu generieren auch noch die Vorabpauschale versteuern. Diese zusätzlich zu leistende Steuer entfällt beim Ausschütter, da sein Cashflow ja für die sowieso fällige Entnahme Verwendung findet.

Der Kernpunkt lautet: Der Ausschütter zahlt in unserem Szenario über die volle Laufzeit tatsächlich sogar etwas mehr absolute Steuern (rund 54.700 € gegenüber 53.400 €) und ist dennoch besser situiert. Das verdeutlicht: Es kommt nicht auf die absolute Steuersumme an, sondern auf den Zeitpunkt der Zahlung. Wer Gewinne später versteuert, lässt das noch angesparte Geld länger erwerben. Steuerstundung hat einen besseren Barwert, und hier stundet der Ausschütter mehr.

Von welchen Faktoren die Größe des Vorteils abhängt

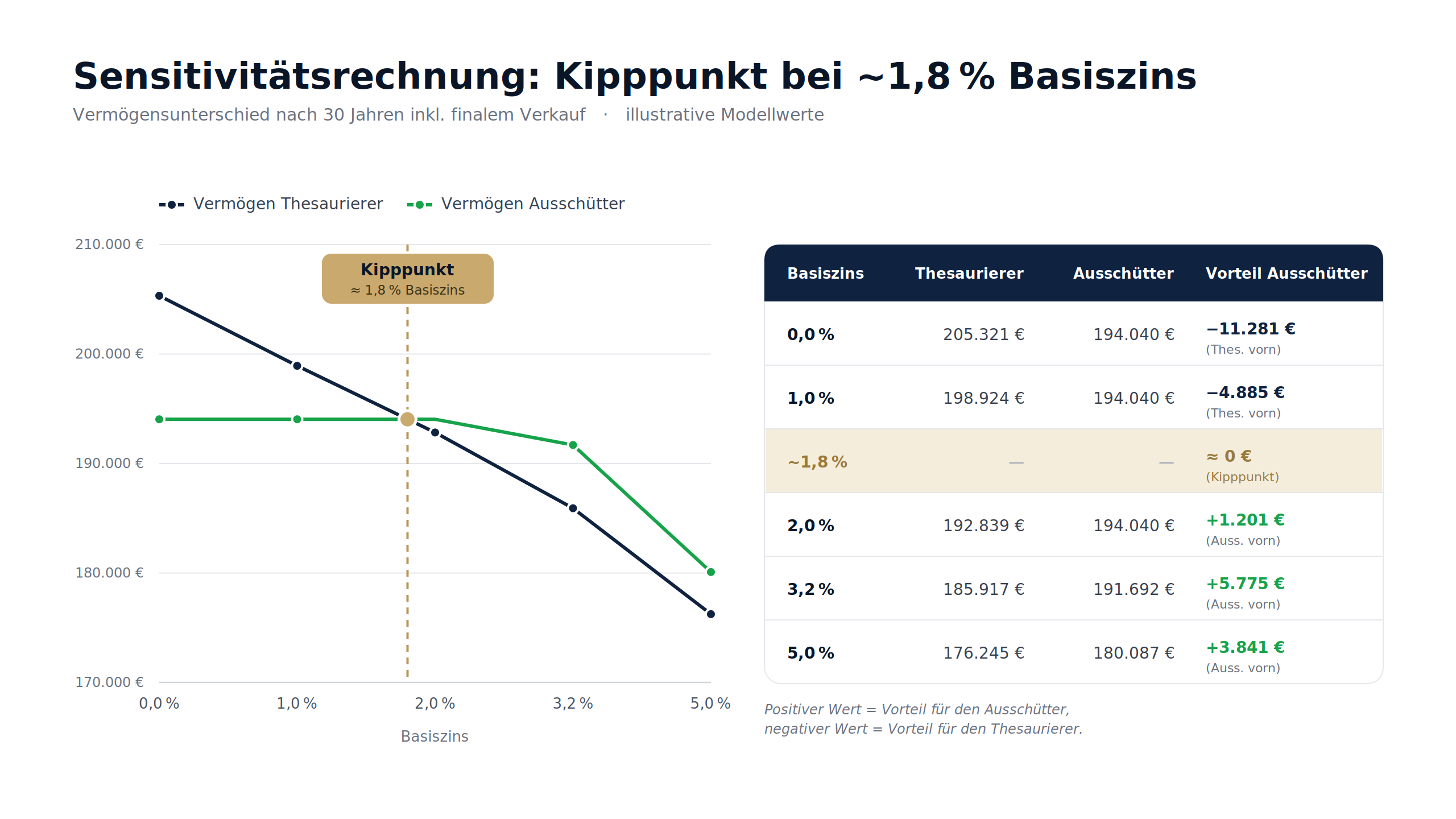

Vom Basiszins selbst! Der Effekt ist direkt an den Basiszins gekoppelt, der stark schwankend ist. 2021 und 2022 betrug er praktisch null, weshalb die Vorabpauschale ganz entfiel; 2024 lag er bei 2,29 %, 2025 bei 2,53 %, und das Bundesfinanzministerium hat für 2026 auf Grundlage von Bundesbankdaten 3,20 % festgesetzt (BMF-Schreiben 13. Januar 2026) – der höchste Wert seit Einführung dieser Regelung. Eine Sensitivitätsanalyse zeigt einen Wendepunkt bei ungefähr 1,8 % Basiszins (Vermögensdifferenz nach 30 Jahren und finalem Verkauf, Modellwerte zu Illustrationszwecken, 2 % Ausschüttung):

Unsere Sensitivitätsanalyse identifiziert einen Wendepunkt bei ungefähr 1,8 % Basiszins (Vermögensunterschied nach 30 Jahren und finalem Verkauf, illustrative Modellwerte):

Bei geringen Basiszinsen fällt die Vorabpauschale großenteils weg; der Thesaurierer kann dann fast alles aufschieben und hat deutliche Vorteile. Das entspricht der klassischen Theorie aus der Niedrigzinszeit 2018 bis 2022. Erst oberhalb von etwa 1,8 % ändert sich die Lage zugunsten des Ausschütters.

Ein weiterer Faktor, der das Ergebnis beeinflusst, ist die Ausschüttungsquote. Sie wirkt sich auf die Größe des Effekts aus. Je niedriger die Ausschüttungsquote, desto mehr muss auch der Ausschütter über Verkäufe finanzieren und desto näher kommt er an die Position des Thesaurierers. Bei 2 % Ausschüttung beträgt sein Vorteil etwa 5.775 €, bei den realistischeren 1,5 % eines globalen Standard-ETFs dagegen nur rund 4.163 €. Je geringer die Ausschüttung, desto kleiner wird dieser Effekt.

Was die Modellrechnung absichtlich nicht berücksichtigt

Eine Modellrechnung ist nur so aussagekräftig wie ihre Grundannahmen. Drei Vereinfachungen spielen besondere Rolle, und alle begünstigen den Thesaurierer, daher ist der gezeigte Ausschütter-Vorteil eher eine obere Grenze.

Verlustjahre und Renditereihenfolge. Wir gehen von konstanten 7 % Rendite aus. In Zeiten fallender Kurse entfällt die Vorabpauschale, da sie an tatsächliche Wertsteigerung gebunden ist. Ein realistischeres Szenario mit Schwankungen würde die Pauschalen-Last des Thesaurierers senken – der Ausschütter wird aber weiter uneingeschränkt besteuert.

Auch das Renditeniveau und die Entnahmehöhe können das Ergebnis beeinflussen. Je höher die Rendite, desto mehr verschiebt sich der Vorteil zugunsten des Ausschütters.

Weitere Faktoren. Handelskosten, FiFo-Regelungen bei mehreren Käufen, persönliche Sätze unter der Abgeltungssteuer (Günstigerprüfung gemäß § 32d Abs. 6 EStG), lineare statt inflationsbereinigt steigende Entnahmen sowie künftige Gesetzesänderungen sind nicht enthalten.

Die Zahlen dienen daher nur zur Illustration. Sie zeigen Richtung und Größenordnung, aber keine konkrete Vorhersage für ein einzelnes Depot.

Fazit

Bei gleicher Netto-Entnahme macht die Wahl zwischen Thesaurierer und Ausschütter einen messbaren, aber überschaubaren Unterschied aus – dessen Vorzeichen am Basiszins hängt. Langfristig sollte sich der Basiszins aber sowohl über als auch unter dem Kipp-Punkt von 1,8% bewegen und somit hat die Wahl zwischen ausschüttendem oder thesaurierendem Fonds keinen signifikanten Einfluss auf den langfristigen Erfolg einer Entnahmestrategie. Es ist letztlich ein Timing-Effekt und abhängig von Basiszins, Renditeniveau, Renditereihenfolge, Entnahmehöhe und keine Entscheidung zwischen richtig oder falsch.

Quellen

1. § 18 Investmentsteuergesetz (InvStG) — Vorabpauschale

2. § 19 Investmentsteuergesetz (InvStG) — Veräußerung von Investmentanteilen; Anrechnung bereits angesetzter Vorabpauschalen

3. § 20 Investmentsteuergesetz (InvStG) — Teilfreistellung (Aktienfonds 30 %)

4. § 32d Einkommensteuergesetz (EStG) — Abgeltungssteuer; Abs. 6: Günstigerprüfung

5. § 20 Abs. 9 Einkommensteuergesetz (EStG) — Sparerpauschbetrag

6. Bundesministerium der Finanzen, BMF-Schreiben vom 13. Januar 2026 — Basiszins zur Berechnung der Vorabpauschale 2026 = 3,20 % (2025: 2,53 %; 2024: 2,29 %; 2021/2022: rund 0,00 %)

7. retire.capital — Eigene Modellrechnung (2026), 30-Jahres-Simulation der Entnahmephase bei identischer Netto-Entnahme; Annahmen im Text offengelegt

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.