Die statische Entnahme

Dieser Ratgeber erläutert Ihnen das Konzept der statischen Entnahme mit einem gleichbleibenden festen monatlichen Betrag – eine der einfachsten Methoden, um im Ruhestand aus einem angesparten Vermögen ein regelmäßiges Einkommen zu generieren.

Funktionsweise: Die feste Entnahmestrategie

Bei der Strategie der konstanten Entnahme (auch statischer Entnahmeansatz genannt) legen Sie zu Beginn Ihres Ruhestands einen festen Prozentsatz Ihres Startkapitals fest, den Sie jährlich entnehmen möchten.

- Der Mechanismus: In jedem Folgejahr entnehmen Sie den gleichen Betrag, der lediglich um die aktuelle Inflationsrate angepasst wird, um Ihre Kaufkraft stabil zu halten.

- Vorteil: Sie genießen einen stabilen, gut vorhersehbaren Lebensstandard, der nicht davon abhängig ist, wie sich die Börse entwickelt.

- Nachteil: Diese Strategie ist „starr“. Wenn die Märkte über längere Zeit einbrechen, entnehmen Sie im Verhältnis zum verbleibenden Depotwert immer mehr Geld. Dadurch steigt das Risiko, dass Ihr Kapital vorzeitig aufgebraucht ist.

Die 4-%-Regel und ihre Schwächen

Die „4-%-Regel“ geht auf William Bengen (1994) zurück. Er berechnete auf Basis historischer US-Daten, dass ein Depot aus 50 % Aktien und 50 % Anleihen bei einer Entnahme von 4 % (plus Inflationsausgleich) eine 30-jährige Rentenphase fast immer übersteht.

Aus folgenden Gründen wird die 4-%-Regel heute kritisch gesehen:

- Erfolgsverzerrung (Survivor Bias): Bengens Berechnungen basierten nur auf dem US-Markt, der im 20. Jahrhundert außergewöhnlich gut abschnitt. Global betrachtet ergab sich ein anderes Bild.

- Langlebigkeitsrisiko: Viele Menschen unterschätzen ihre Lebensdauer. Eine Planung über 30 Jahre reicht heute oft nicht mehr aus.

- Das Marktumfeld: In Phasen hoher Inflation und niedrigerer erwarteter Renditen sinkt die „sichere“ Entnahmerate deutlich. Neuere Studien (Aizhan Anarkulova 2022) beziffern eine wirklich sichere Rate (mit nur 5 % Pleiterisiko) eher mit 2,26 % bei einer 60%igen globalen Aktienallokation.

Das Pleiterisiko: Wenn das Kapital vor dem Leben endet

Das Pleiterisiko bezeichnet die Wahrscheinlichkeit, dass ein Haushalt seine finanziellen Mittel vollständig aufgebraucht hat, während mindestens ein Mitglied noch lebt. In der Wissenschaft wird dies oft als „finanzieller Ruin“ definiert.

Die Hauptfaktoren für das Pleiterisiko sind:

- Langlebigkeitsrisiko: die Unsicherheit über die tatsächliche Lebensdauer. Werden Sie deutlich älter als statistisch erwartet, steigt die Gefahr, dass Ihre Ersparnisse nicht ausreichen.

- Inflationsrisiko: Eine schleichende Geldentwertung reduziert die reale Kaufkraft. Um Ihren Lebensstandard zu halten, müssen Sie die Entnahmen erhöhen, was den Kapitalverzehr beschleunigt.

- Zu hohe Entnahmeraten: Studien zeigen, dass die populäre 4-%-Regel bei einem ausgewogenen Portfolio (60 % Aktien / 40 % Anleihen) ein Pleiterisiko von etwa 17,4 % birgt. Eine wirklich „sichere“ Rate, die das Risiko auf unter 5 % senkt, liegt global betrachtet oft nur bei ca. 2,26 %.

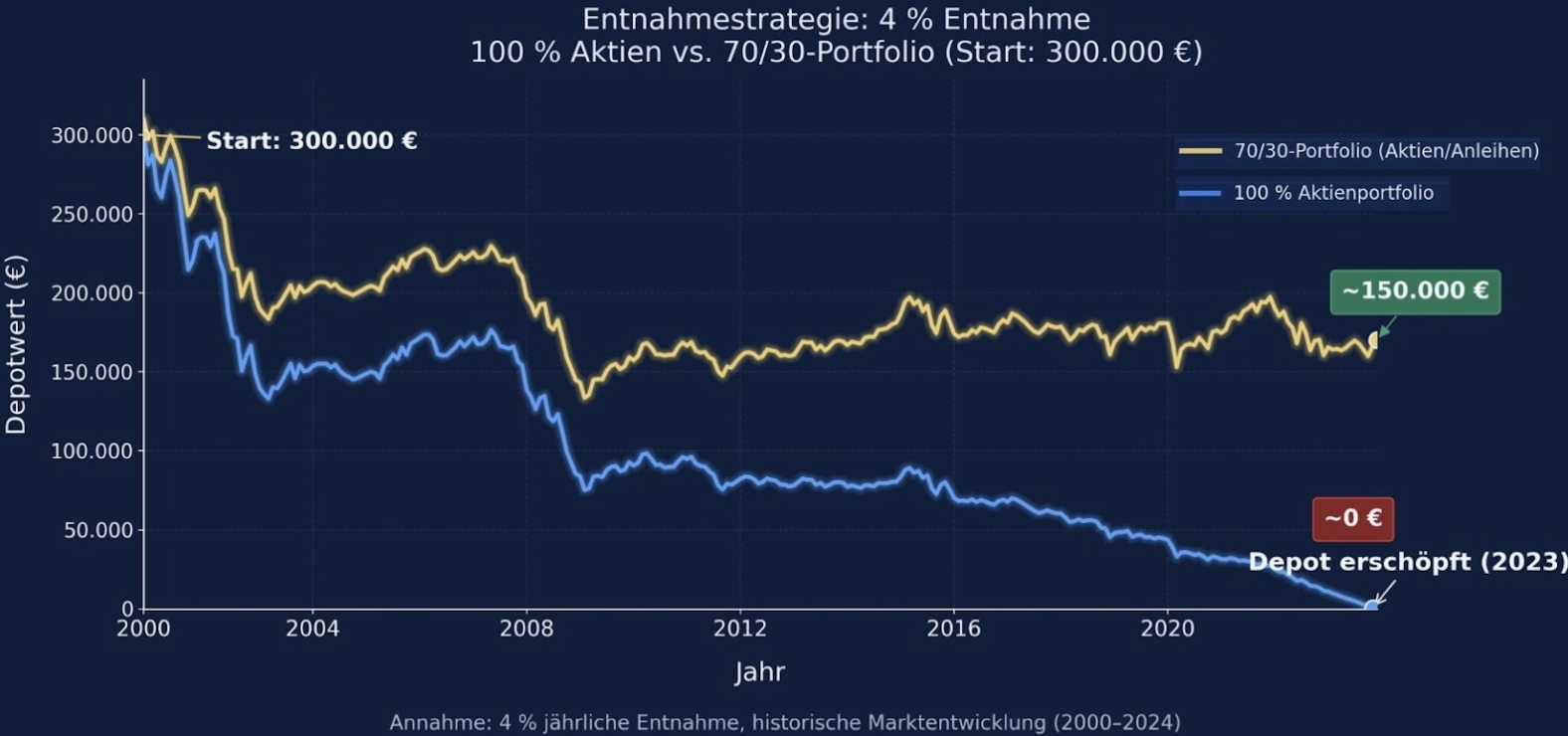

Die Grafik zeigt ein reales Szenario für den Zeitraum von 2000 bis 2024 – eine Phase, die mit dem Platzen der Dotcom-Blase und später der Finanzkrise 2008 extrem herausfordernd begann. Quelle: eigene Berechnungen, 31.01.2026

Das Renditereihenfolgerisiko

Das Risiko der Sequenz der Renditen beschreibt die Gefahr, dass Sie zu Beginn der Entnahmephase mit schlechten Marktrenditen konfrontiert werden.

In der Ansparphase ist die Reihenfolge der Renditen weitgehend unerheblich für das Endergebnis. Sobald Sie jedoch regelmäßig Kapital entnehmen, ändert sich die Mathematik fundamental:

- Der Mechanismus: Fallen die Kurse um beispielsweise 20 %, während Sie gleichzeitig eine Entnahme von 8 % tätigen, muss Ihr verbleibendes Depot im Folgejahr im Wert um etwa 36 % steigen, damit es den ursprünglichen Wert wieder erreicht.

- Die Abwärtsspirale: Hohe Entnahmen in einem fallenden Markt greifen die Substanz Ihres Portfolios so stark an, dass Ihnen weniger Kapital für eine spätere Markterholung zur Verfügung steht. Dies kann zu einer irreversiblen Erschöpfung Ihres Depots führen, selbst wenn die Durchschnittsrendite über 30 Jahre eigentlich positiv ist.

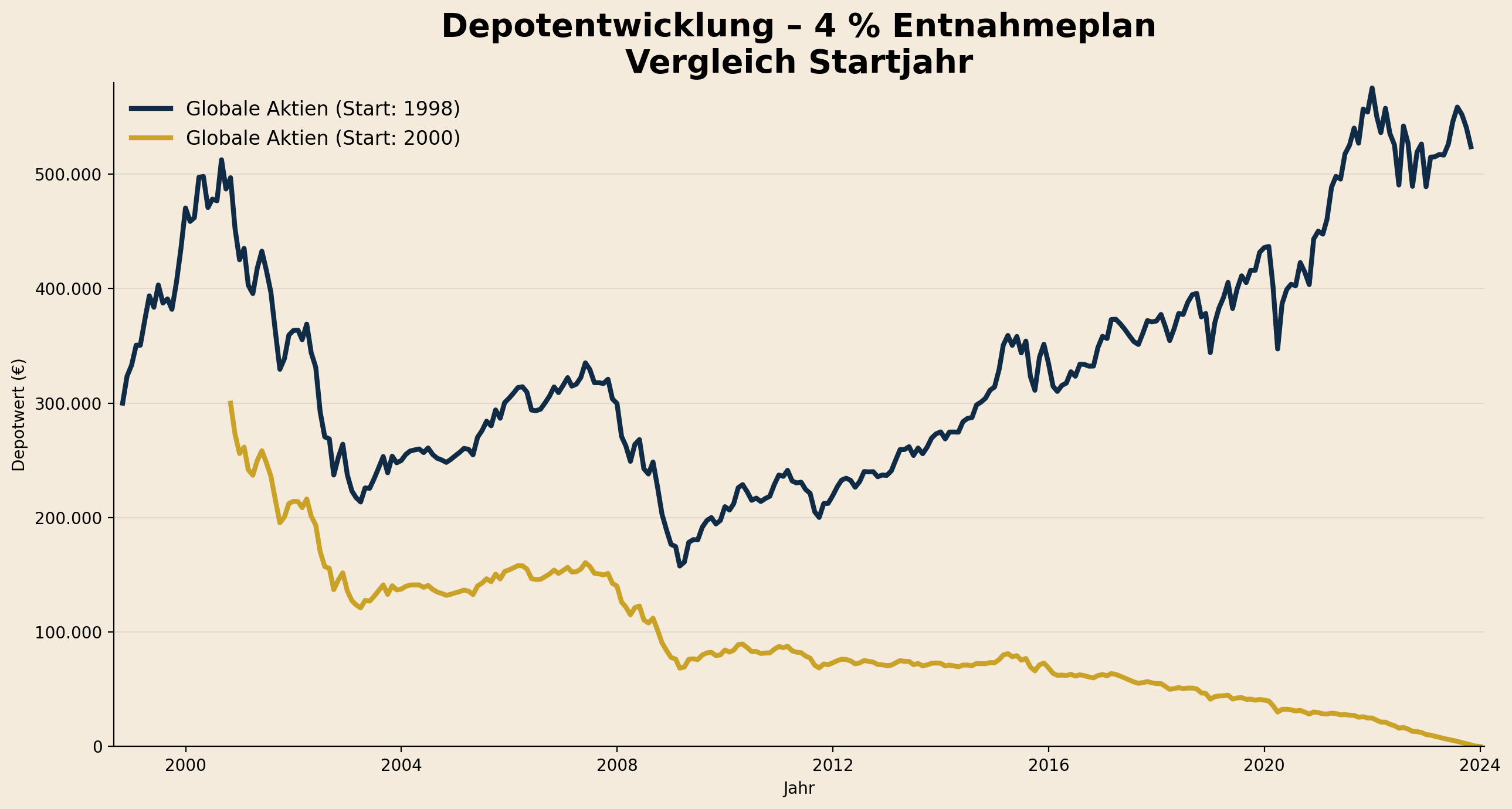

Die Grafik zeigt zwei reale Szenarios mit unterschiedlichem Startdatum. Quelle: eigene Berechnungen, 31.01.2026

Die sichere Entnahmerate

Eine sichere Entnahmerate zu bestimmen, ist die Suche nach dem „Heiligen Gral“ der Ruhestandsplanung. Es geht darum, einen Prozentsatz Ihres Portfolios zu definieren, den Sie jährlich (inflationsbereinigt) entnehmen können, ohne Gefahr zu laufen, das Geld vor dem Lebensende aufzubrauchen.

Neben dem Klassiker, der 4-%-Regel aus der Studie Bengens (1994), gibt es heute mehrere Studien, unter anderem von Anarkulova (2022), die davor warnen, sich blind auf die 4 % zu verlassen, vor allem wenn man den gesamten globalen Markt betrachtet. Denn während historische Daten aus den USA ein sehr positives Bild zeichnen, ist die Situation für einen Anleger, der sich auf einen breiten Korb entwickelter Märkte stützt, deutlich riskanter.

In der US-Historie (ab 1926) führte eine Entnahmerate von 4 % bei einem klassischen 60/40-Portfolio (Aktien/Anleihen) nur in etwa 3,5 % der Fälle zum finanziellen Ruin. Nutzt man jedoch den umfassenden historischen Datensatz aus 38 Industrieländern über 130 Jahre hinweg, steigt die Wahrscheinlichkeit eines Ruins auf besorgniserregende 17,4 % an. Das bedeutet: Bei dieser Strategie würde fast jeder fünfte Anleger vorzeitig sein Kapital aufbrauchen.

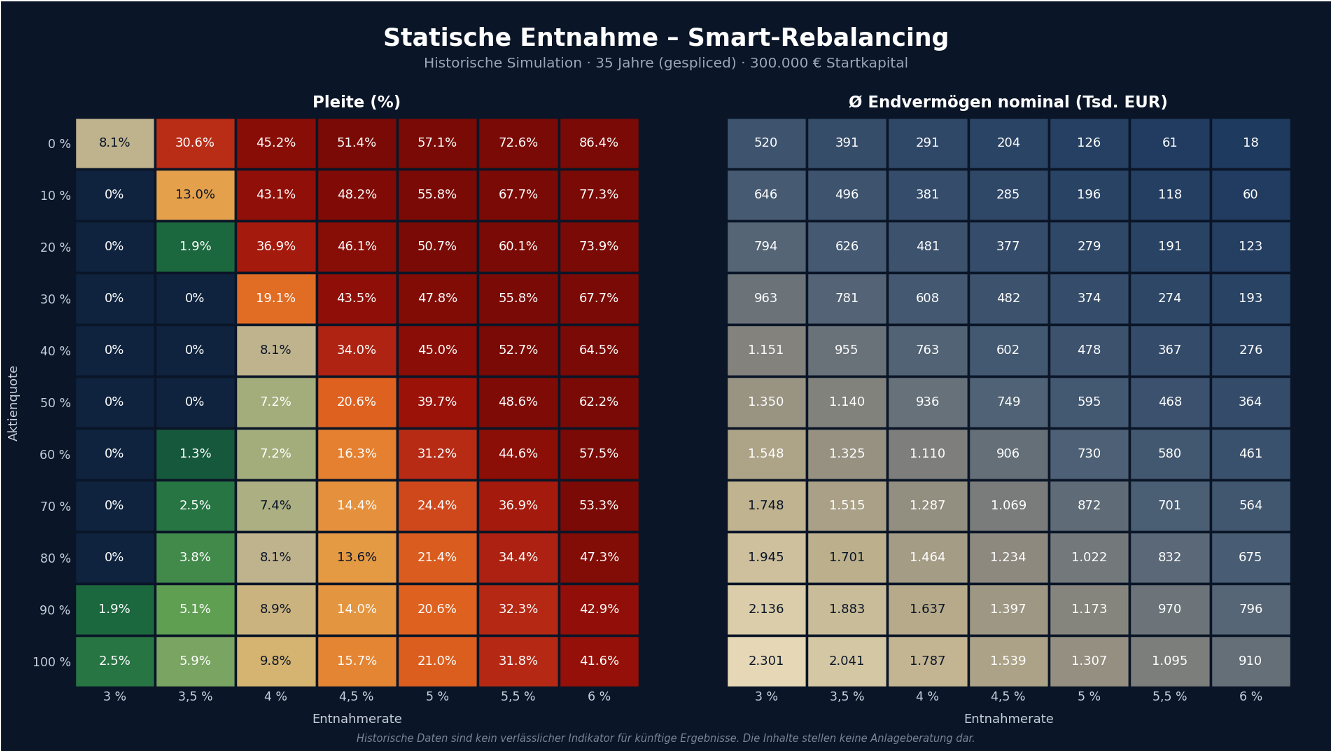

Unsere eigene Berechnung für Anleger in Euro zeigt bei einer konstanten Entnahme mit Inflationsausgleich ein ähnliches Bild. Über einen Zeitraum von 35 Jahren mit historischen Daten gerechnet ergibt sich eine sichere Entnahmerate von bis zu 3,5 %. Besonders auffällig sind zudem die hohen durchschnittlichen Endwerte, die in den meisten Fällen entstehen. Wenn man die Pleite vermeiden möchte, ergibt sich bei der statischen Entnahme sehr oft ein hohes Endvermögen, das quasi die Erbmasse darstellt.

Die Grafik zeigt die Simulation einer statischen Entnahme mit Inflationsausgleich anhand historischer Wertentwicklungsdaten in Euro. Quelle: eigene Berechnungen, 31.05.2026

Möchten Sie Ihre Entnahmerate erhöhen oder das hohe Endkapital lieber selbst für einen besseren Lebensstandard im Alter nutzen, können Sie dies mit einer dynamischen Entnahmestrategie umsetzen. Diese Strategie erlaubt Ihnen deutlich höhere Entnahmen, die allerdings schwanken können.

Fazit:

Diese Strategie ist für Sie geeignet, wenn Ihnen die folgenden Kriterien wichtig sind:

- Wunsch nach Stabilität: Sie ist ideal für Sie, wenn Sie Wert auf einen konstanten, gut vorhersehbaren Lebensstandard legen und Ihren Konsum nicht jährlich an die Schwankungen der Finanzmärkte anpassen möchten.

- Sicherheitsorientierung bei niedrigen Raten: Sie ist sinnvoll für Sie, wenn Sie eine sehr konservative Entnahmerate (z. B. unter 3 %) wählen können, da hierbei das Risiko deutlich sinkt, dass Sie Ihr Vermögen vorzeitig aufbrauchen.

- Präferenz für Einfachheit: Wenn Sie keine komplexen mathematischen Modelle betrachten oder ständige Neukalkulationen (wie bei dynamischen Ansätzen) durchführen möchten, bietet Ihnen dieser Ansatz eine klare und einfache Struktur.

Quellen

Bengen, W. P. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, 7(4), 171–180.

Anarkulova, A., Cederburg, S., O‘Doherty, M. S. & Sias, R. (2022). The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets. Working Paper, September 2022.

Eigene Berechnungen retire.capital (2026). Historische Vermögensentwicklung bei verschiedenen Entnahmeraten, Zeitraum 2000–2023.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.