Ruhestandsplanung

Dieser Ratgeber führt Sie durch die Ruhestandsplanung, von der Bestandsaufnahme über die Rentenlücke bis zur Entnahmestrategie. Das Ziel: Ihr Vermögen so zu strukturieren, dass es Ihnen ein verlässliches Einkommen liefert und Sie über die gesamte Dauer Ihres Ruhestands trägt. Die Methodik ist Mathematik, kein Hexenwerk, sie verlangt aber ehrliche Annahmen, belastbare Zahlen und die Bereitschaft, den Plan regelmäßig zu überprüfen.

Bestandsaufnahme: Wo stehen Sie heute?

Bevor ein Plan umgesetzt werden kann, braucht er eine Grundlage: ein vollständiges Bild des Istzustands. Viele Haushalte haben keinen klaren Überblick über Vermögen, Verbindlichkeiten und die Höhe der zu erwartenden Renten. Genau hier setzt die Bestandsaufnahme an.

Nettovermögen ermitteln

Der erste Schritt ist, Ihr Nettovermögen zu ermitteln. Das Nettovermögen ist die Differenz zwischen allem, was Ihnen gehört, und allem, was Sie noch schulden. Die Rechnung ist einfach – die saubere Erfassung ist es nicht. Entscheidend ist, nach Liquidität zu unterscheiden, denn nicht jeder Euro ist im Ruhestand gleich verfügbar.

Auf der Habenseite stehen Finanzanlagen (z. B. Tagesgeld, Depots, ETFs, Anleihen, private Rentenversicherungen, Unternehmensbeteiligungen) und Sachwerte (z. B. selbst bewohnte oder vermietete Immobilien, Edelmetalle, Sammlerstücke). Auf der Schuldenseite stehen Hypotheken, Konsum- und Autokredite sowie sonstige Verbindlichkeiten. Besonders wichtig ist die Frage, wann alles getilgt ist. Eine Immobilie, die erst schuldenfrei wird, wenn Sie 75 sind, verändert die gesamte Planung.

Die Rolle von Immobilien

Wenn Sie Immobilien besitzen, spielen auch die eine zentrale Rolle in Ihrer Altersvorsorge – aber sie sind kein Selbstläufer. Eine selbst bewohnte Immobilie senkt die laufenden Kosten, weil im Alter keine Miete anfällt. Allerdings kostet auch ein abbezahltes Haus Geld: Als Faustregel werden jährlich 1 bis 1,5 % des Immobilienwerts für Instandhaltung kalkuliert. Vermietete Immobilien liefern regelmäßige Einkünfte, sind aber kein passives Einkommen: Mietausfälle, Reparaturen und Verwaltung kosten Zeit und Geld.

Ein struktureller Nachteil beider Varianten: Immobilien lassen sich nicht in kleinen Teilen zu Geld machen. Wer kurzfristig Liquidität benötigt, kann kein einzelnes Zimmer verkaufen. Für solche Situationen sind Teilverkauf, Verkauf mit lebenslangem Wohnrecht oder Umkehrhypothek möglich – jede mit eigenen Vor- und Nachteilen.

Renten und Ansprüche erfassen

Der dritte Schritt ist, alle Einkommensquellen im Ruhestand vollständig zu erfassen: gesetzliche Rentenansprüche (auf Basis der jährlichen Renteninformation, § 109 SGB VI), betriebliche Altersvorsorge (bAV; Direktversicherungen, Pensionskassen, Pensionsfonds), private Rentenversicherungen sowie Einkünfte aus Vermietung oder Kapitalanlagen. Diese Einkünfte bilden zusammen die sichere Basis, die später vom gewünschten Gesamtbedarf abgezogen wird, um die Rentenlücke zu berechnen.

Die Rentenlücke: die Differenz, die den Plan bestimmt

Aus der Bestandsaufnahme ergibt sich der Ausgangspunkt jeder Ruhestandsplanung: die Rentenlücke – die Differenz zwischen gewünschtem Nettoeinkommen im Ruhestand und dem, was gesetzliche Rente, Betriebsrente und sonstige Ansprüche voraussichtlich liefern.

Zwei Präzisierungen sind entscheidend. Erstens die Sicht in heutiger Kaufkraft: Eine Rente von 1.800 Euro in 20 Jahren ist bei 2 % Inflation real nur rund 1.211 Euro wert. Die Rentenlücke ist daher immer real zu betrachten, nominal wirkt sie größer, als sie ist. Zweitens ist das Brutto der Renteninformation nicht das Netto auf dem Konto: Kranken- und Pflegeversicherungsbeiträge sowie die anteilige Besteuerung der Rente (§ 22 Nr. 1 EStG) reduzieren den tatsächlichen Auszahlungsbetrag je nach Rentenbeginn unterschiedlich stark.

Grundbedarf und Wunschbedarf trennen

Für die Zieldefinition hat sich die Unterscheidung zwischen Grundbedarf und Wunschbedarf bewährt. Der Grundbedarf umfasst alles, was zum Leben nötig ist: Wohnen, Lebensmittel, Versicherungen, Mobilität. Der Wunschbedarf deckt ab, was das Leben lebenswert macht: Reisen, Hobbys, Kultur, Geschenke an Kinder und Enkel. Diese Trennung ist planungsrelevant: Ein Plan, der den Grundbedarf mit Sicherheit deckt, aber für den Wunschbedarf eine gewisse Flexibilität zulässt, ermöglicht Ihnen, eine dynamische Entnahmestrategie mit deutlich höheren Entnahmeraten und dem effizientesten Nutzen für die Vermögensverrentung zu wählen.

Die gesetzliche Rente: Fundament mit Grenzen

Die gesetzliche Rente bildet für die meisten Haushalte das Fundament. Ihre Höhe ergibt sich aus Entgeltpunkten (§ 63 SGB VI), multipliziert mit dem aktuellen Rentenwert (§ 68 SGB VI; 42,52 Euro, Juli 2026). Ein Durchschnittsverdiener mit 45 Beitragsjahren erhält damit rund 1.836 Euro brutto monatlich – vor Steuern, Kranken- und Pflegeversicherung.

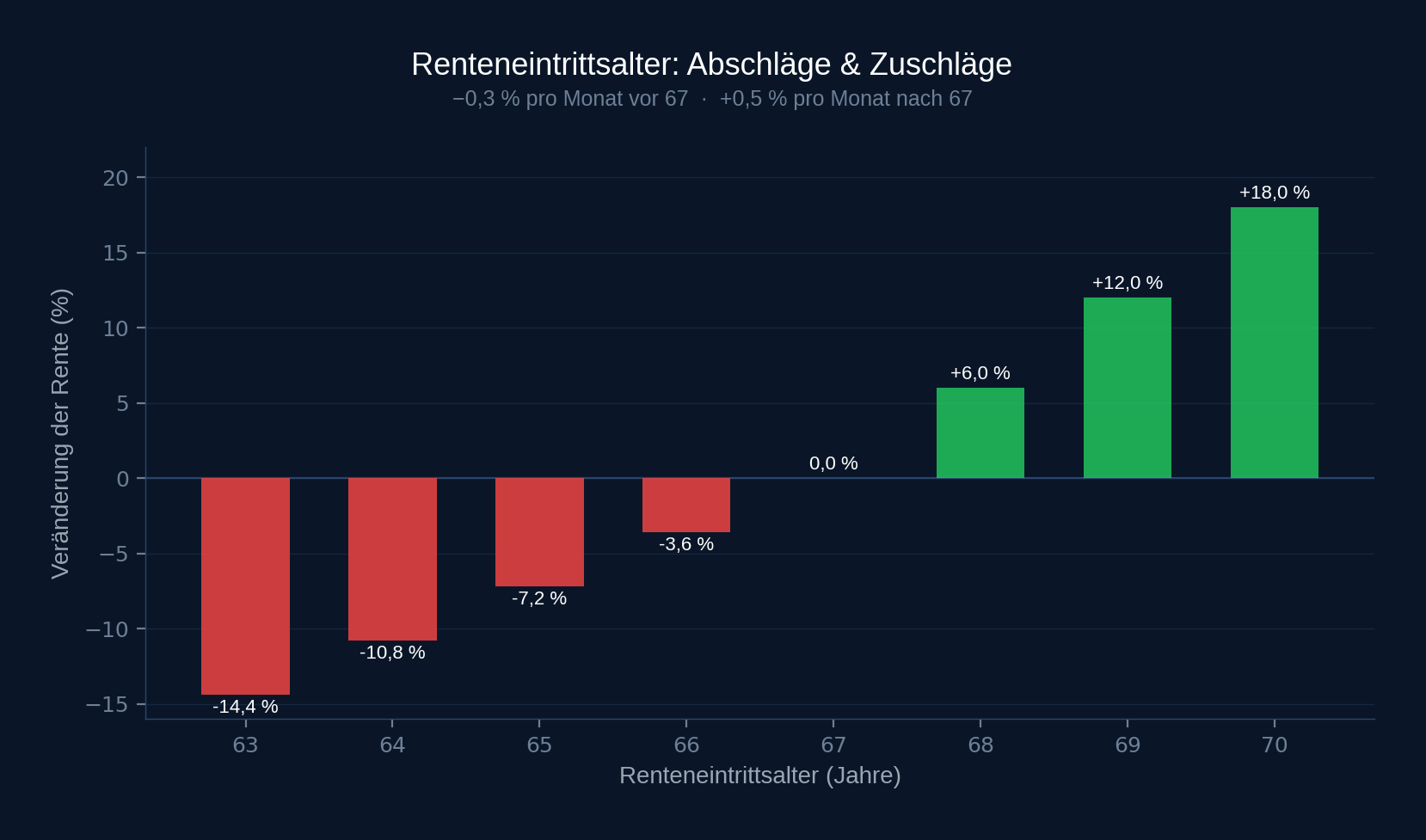

Die Regelaltersgrenze liegt für den Jahrgang 1964 und später bei 67 Jahren (§ 35 SGB VI). Ein früherer Renteneintritt reduziert die Rente über den Zugangsfaktor um 0,3 % pro vorgezogenem Monat (§ 77 SGB VI) – dauerhaft, nicht nur bis zur Regelaltersgrenze. Wer zwei Jahre früher in Rente geht, verliert dauerhaft 7,2 %; beim Maximum von vier Jahren sind es 14,4 %. Umgekehrt erhöht ein späterer Eintritt die Rente dauerhaft um 0,5 % pro Monat: Wer ein Jahr länger arbeitet, erhält 6 % mehr, bei 2 Jahren 12 %und bei einem Renteneintritt mit 70 Jahren 18 %. Jeder Monat zählt, in beide Richtungen.

Der Nachhaltigkeitsfaktor in der Rentenanpassungsformel dämpft zudem die Rentensteigerungen, wenn das Verhältnis von Beitragszahlern zu Rentnern sinkt. Vor dem Hintergrund der demografischen Entwicklung ist davon auszugehen, dass die gesetzliche Rente allein nicht ausreicht, um den gewünschten Lebensstandard im Alter zu halten.

Langlebigkeitsrisiko: länger leben, länger planen

Ein Fehler, der vielen Ruhestandsplänen zugrunde liegt, ist, dass die eigene Lebenserwartung unterschätzt wird. Wer zu kurz kalkuliert, riskiert, das Vermögen noch vor dem Lebensende aufzubrauchen.

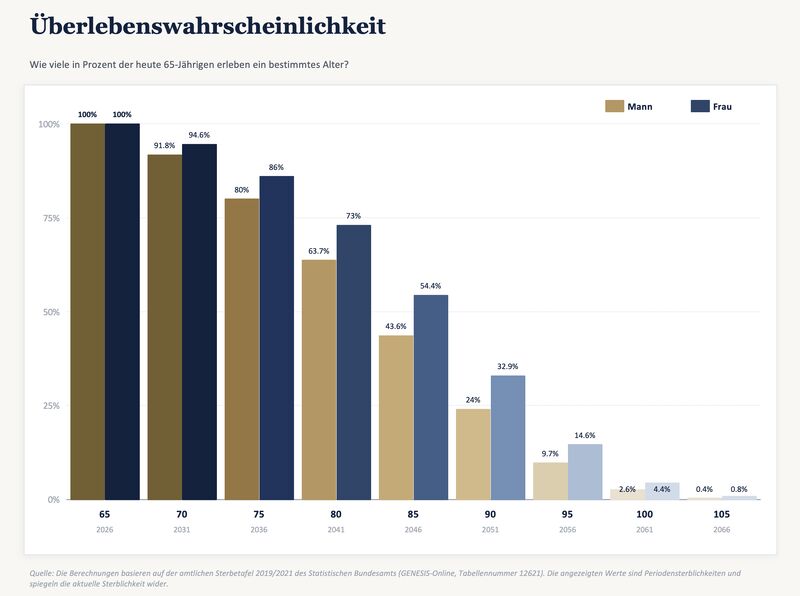

Der Grund, warum so viele zu kurz planen, liegt im Wesen eines Mittelwerts. Die mittlere Lebenserwartung eines heute 65-jährigen Mannes liegt laut Sterbetafel 2019/2021 des Statistischen Bundesamts bei etwa 83 Jahren, für Frauen bei rund 86 Jahren. Ein Mittelwert markiert aber genau den Punkt, an dem die Hälfte einer Gruppe bereits verstorben ist – und die andere Hälfte noch lebt. Wer bis zum statistischen Durchschnitt plant, hat damit eine 50%ige Wahrscheinlichkeit, sein Kapital zu überleben. Für eine Ruhestandsstrategie ist das kein akzeptables Risiko.

Das belastbarere Maß ist die Überlebenswahrscheinlichkeit. Ein heute 65-jähriger Mann wird mit rund 10%iger Wahrscheinlichkeit 95 Jahre alt, eine Frau mit etwa 14,6 %. Wer mit hoher Sicherheit (rund 99 %) rechnen will, muss als Mann bis 102 und als Frau bis 104 kalkulieren – Planungshorizonte von 35 bis über 45 Jahren statt der oft angenommenen 20 bis 25. Die entscheidende Frage lautet daher nicht: Wie alt werde ich durchschnittlich? – Sondern: Bis zu welchem Alter muss mein Portfolio mit hoher Wahrscheinlichkeit halten?

Anteil der heute 65-Jährigen, die ein bestimmtes Alter erreichen. Quelle: Statistisches Bundesamt, Sterbetafel 2019/2021

Dieser lange Zeithorizont hat Folgen für die Portfoliostruktur: Wer mit 67 in Rente geht und bis 95 plant, hat einen Anlagehorizont von 28 Jahren – länger, als viele Berufstätige sparen. Das spricht dafür, auch im Ruhestand einen Aktienanteil zu halten, allerdings in anderer Gewichtung als in der Ansparphase.

Kapitalbedarf und Inflation: das müssen Sie ansparen

Die ökonomische Grundlage der Ruhestandsplanung ist die Lebenszyklushypothese (Modigliani & Brumberg 1954): Menschen streben danach, ihren Lebensstandard über alle Lebensphasen hinweg stabil zu halten. Sie bauen in den mittleren Jahren Vermögen auf, das im Ruhestand verzehrt wird. Bei sinkendem Rentenniveau und steigender Lebenserwartung wird diese Konsumglättung ohne aktive Planung jedoch immer schwieriger.

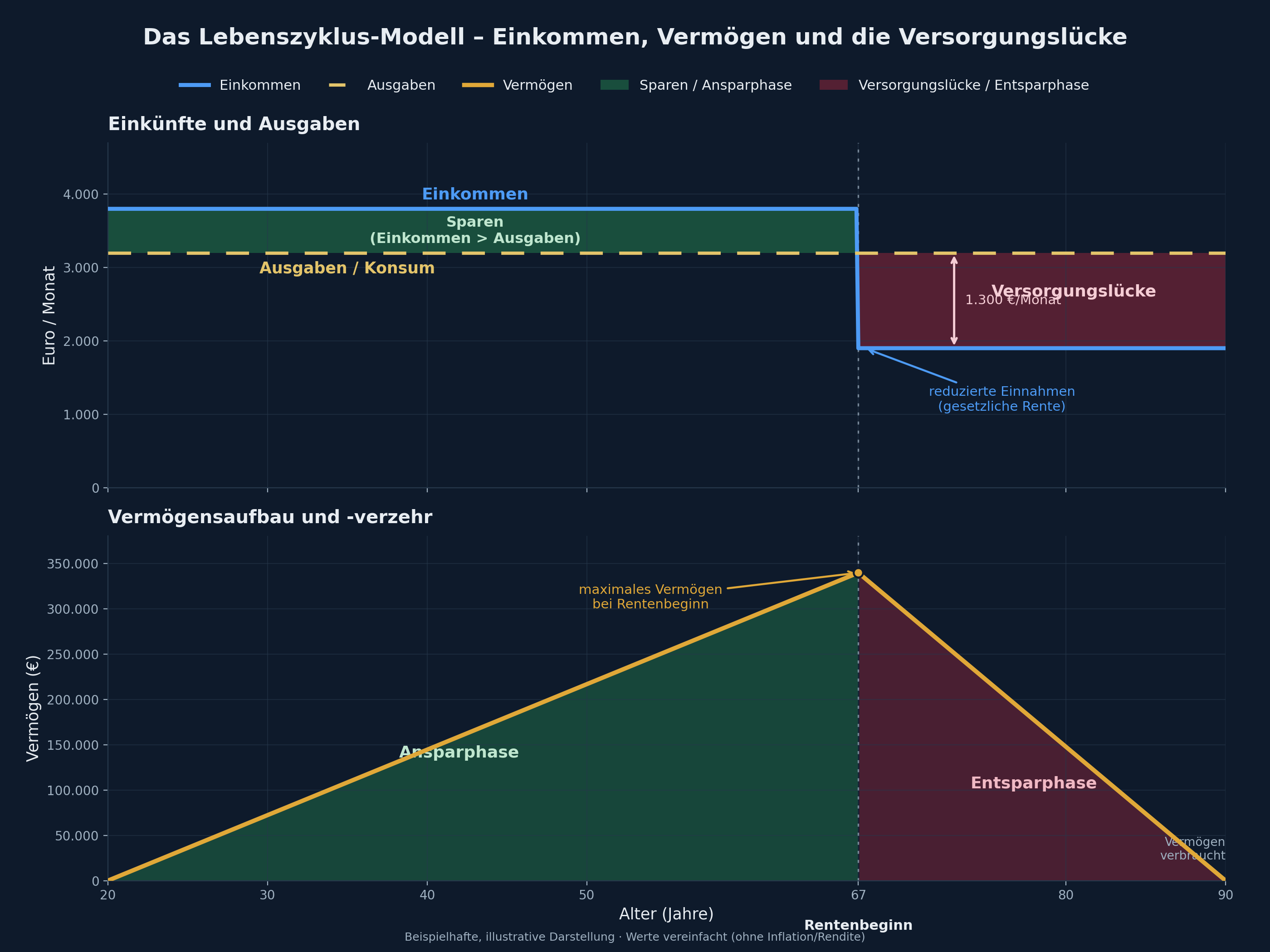

Das Lebenszyklusmodell: Ansparphase und Entsparphase

Aus dieser Hypothese folgt das Lebenszyklusmodell, das die Finanzen in zwei Phasen teilt. In der Ansparphase übersteigt das Erwerbseinkommen die Ausgaben: Der Überschuss wird gespart, das Vermögen wächst und erreicht sein Maximum zum Rentenbeginn. Mit dem Renteneintritt beginnt die Entsparphase. Das Erwerbseinkommen entfällt und sinkt auf die gesetzliche Rente, die in der Regel deutlich unter dem bisherigen Einkommen liegt. Bleiben die Ausgaben annähernd gleich, klafft zwischen ihnen und der gesetzlichen Rente die monatliche Rentenlücke (auch Versorgungslücke). Genau diese Lücke wird aus dem zuvor aufgebauten Vermögen gedeckt und das Vermögen wird planmäßig verzehrt.

Daraus ergeben sich die beiden zentralen Fragen für Ihre Ruhestandsplanung: Wie groß ist Ihre monatliche Rentenlücke (siehe Abschnitt zur Rentenlücke)? Und wie lange trägt das angesparte Vermögen, wenn Sie daraus Monat für Monat entnehmen? Dass Ihr Vermögen sein Maximum genau zum Rentenbeginn erreicht, ist dabei kein Zufall, sondern der Grund, warum die Jahre rund um den Renteneintritt für das Renditereihenfolgerisiko so heikel sind (siehe Abschnitt zum Renditereihenfolgerisiko).

In der Ansparphase übersteigt das Einkommen die Ausgaben, Vermögen wird aufgebaut. Ab Rentenbeginn sinkt das Einkommen auf die gesetzliche Rente, die Differenz zu den gleichbleibenden Ausgaben ist die Rentenlücke (hier illustrativ rund 1.300 Euro/Monat), die aus dem in der Entsparphase abgebauten Vermögen gedeckt wird. Beispielhafte, illustrative Darstellung ohne Inflation und Rendite

Die Kapitalbedarfsformel

Sobald Sie Ihre Rentenlücke kennen, können Sie Ihren benötigten Kapitalstock abschätzen. Die zentrale Formel lautet:

Benötigtes Kapital = (jährlicher Finanzbedarf − sichere Einkünfte) ÷ Entnahmerate

Die Entnahmerate gibt an, wie viel Prozent des Vermögens Sie jährlich entnehmen können, ohne es vorzeitig aufzubrauchen. Die 4-%-Regel (Bengen 1994; Trinity Study 1998) liefert einen Orientierungswert. Dynamische Strategien erlauben unter denselben Annahmen tendenziell höhere Entnahmen als eine starre Rate – der Preis dafür ist eine in Höhe und Verlauf schwankende Auszahlung.

Zur Orientierung: Für eine monatliche Entnahme von 1.000 Euro real würden Sie bei einer Entnahmerate von 4 % etwa 300.000 Euro Kapital benötigen. Diese Faustregel ersetzt keine Simulation, liefert Ihnen aber die Größenordnung für eine erste Planung.

Inflation: der unterschätzte Gegner

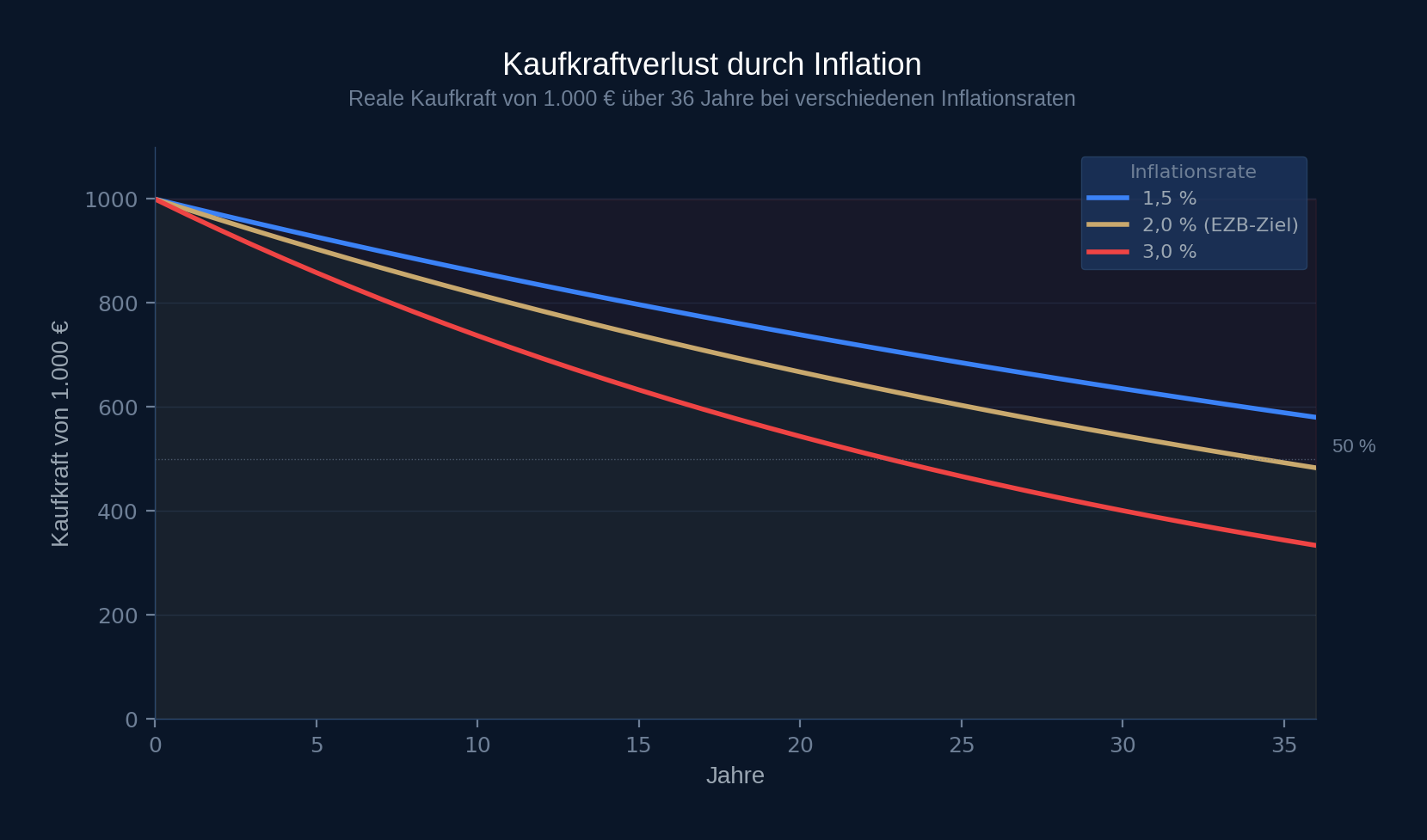

Inflation ist der stille Posten jeder Altersvorsorge. Die Europäische Zentralbank (EZB) strebt mittelfristig eine Inflationsrate von 2 % an. Im langfristigen Durchschnitt (1960–2025) lag die tatsächliche Inflation in Deutschland bei etwa 2,8 % pro Jahr (Statistisches Bundesamt/IWF); 2024 und 2025 lag sie bei jeweils 2,2 %.

Was bedeuten 2 % Inflation über lange Zeiträume? Bei konstanter Teuerung von 2 % halbiert sich die Kaufkraft in rund 35 Jahren. Aus 1.000 Euro heute werden in 30 Jahren real nur noch rund 550 Euro Kaufkraft. Wenn Sie Ihr Geld ausschließlich auf dem Sparbuch oder Tagesgeldkonto lassen, verlieren Sie langfristig Vermögen, auch wenn Ihr Kontostand nominal gleich bleibt. Belastbare Ruhestandsplanung rechnet deshalb in Realrendite, also Rendite nach Abzug der Inflation.

Vom Sparen zum Entnehmen: der Perspektivwechsel im Portfolio

In der Ansparphase zählen zwei Hebel: Sparquote und Kosten. Die Sparquote bestimmt die Wachstumsgeschwindigkeit, die Kosten entscheiden, wie viel davon bei Ihnen ankommt. Jack Bogle nannte es „die unerbittlichen Regeln der bescheidenen Arithmetik“: Ein Prozentpunkt jährliche Mehrkosten reduziert bei typischen langfristigen Aktien-Renditeannahmen (ca. 7 % bis 8 %) rechnerisch rund ein Viertel des Endvermögens nach 30 Jahren (Beispielrechnung, keine Prognose).

Die Evidenz zu breit diversifizierten, kostengünstigen Indexfonds ist umfangreich dokumentiert (z. B. SPIVA-Reports von S&P Dow Jones Indices): Über Zeiträume von 10 bis 15 Jahren schlagen weniger als 15 bis 20 % der aktiv gemanagten Fonds ihren Vergleichsindex nach Kosten. Die Mehrheit bleibt zurück – und die Wahrscheinlichkeit, vorab den richtigen aktiven Fonds auszuwählen, ist gering. Zentral für die Ansparphase sind daher drei Parameter: Vermögensaufteilung (Aktien- vs. Anleihequote), Diversifikation über Regionen und Sektoren sowie eine Rebalancing-Regel, die die Zielquoten nach Marktbewegungen wiederherstellt.

Zwischen Vermögensaufbau und Vermögensentnahme liegt ein fundamentaler Perspektivwechsel, den viele Anleger unterschätzen. Während des Berufslebens ist Vermögensaufbau vergleichsweise fehlerverzeihend: Wer einen Crash erlebt, hat Zeit, die Erholung abzuwarten, und kauft zu niedrigen Kursen sogar günstig nach. Im Ruhestand dreht sich diese Logik um, das Erwerbseinkommen fällt weg, und statt einzuzahlen muss regelmäßig entnommen werden, unabhängig vom Marktstand. Eine ausführliche Darstellung bietet der Artikel zur Portfoliostrategie.

Für Ihre Planung sind Renditeerwartungen nach Steuern und Kosten maßgeblich. Eine vorsichtige Strategie aus Tagesgeld und Anleihen liefert etwa 2 bis 3 % nominal, eine ausgewogene Mischung aus Aktien und Anleihen etwa 3 bis 5 %, eine chancenorientierte Strategie mit hohem Aktienanteil etwa 5 bis 7 %. Entscheidend ist, dass Sie Ihre gewählte Strategie auch bei einem Crash durchhalten können.

Eine bewährte Antwort auf das Marktrisiko im Ruhestand sind ausreichend Anleihen im Portfolio: Sie stabilisieren das Depot in einer Krise und ermöglichen Ihnen Entnahmen, ohne Aktien verkaufen zu müssen. In schlechten Börsenjahren entnehmen Sie zunächst aus dem Anleiheteil; der Aktienanteil bleibt unangetastet und hat Zeit, sich zu erholen. Genau diese Flexibilität entschärft das Renditereihenfolgerisiko.

Entnahmestrategien und das Renditereihenfolgerisiko

Die Entnahmephase unterscheidet sich fundamental von der Ansparphase: Entnahmen aus einem schwankenden Portfolio sind nicht symmetrisch. Jede seriöse Entnahmestrategie balanciert denselben Zielkonflikt aus Rendite, Entnahmehöhe und Flexibilität aus – das sogenannte Trilemma der Entnahme, das im Artikel zur Portfoliostrategie ausführlich beschrieben ist.

Vier Grundtypen

Statische Entnahme: feste inflationsbereinigte Rate, Basis der 4-%-Regel (Bengen 1994; Trinity Study 1998). Einfach und planbar, aber unflexibel bei Marktschwankungen.

Dynamische Entnahme: Regeln passen die Entnahme an die Portfolioentwicklung an – in guten Börsenjahren etwas mehr, in schlechten etwas weniger. Modelle wie die Guyton-Klinger-Leitplanken (Guardrails; Guyton & Klinger 2006) definieren Ober- und Untergrenzen. Flexibler und nachhaltiger, aber weniger planbar.

Mehrtopfstrategie: Das Vermögen wird nach Zeithorizont in Töpfe aufgeteilt (kurz-, mittel-, langfristig). Entnommen wird immer aus dem sicheren Topf, der periodisch aus den anderen aufgefüllt wird. Psychologisch besonders wirksam, weil nie direkt aus dem Aktientopf entnommen werden muss.

Dividendenstrategie: setzt auf ausschüttungsstarke Aktien oder ETFs und entnimmt ausschließlich laufende Dividenden und Zinsen, ohne den Kapitalstock anzutasten. Kapitalerhaltend und einfach, aber die Ausschüttungen sind nicht garantiert und können in Krisenzeiten sinken.

Welche Strategie für Sie tragfähig ist, hängt von Zeithorizont, Aktienanteil und Flexibilität der Ausgaben ab. Eine vertiefte Darstellung bieten Ihnen unsere Wissensartikel zur jeweiligen Entnahmestrategie.

Warum das Timing entscheidet

Das Renditereihenfolgerisiko (sequence-of-returns risk) ist das prägende Risiko der Entsparphase: Negative Renditen zu Beginn der Entnahmephase belasten das Portfolio überproportional, weil aus einem bereits gefallenen Kapitalstock entnommen wird. Zwei Ruhestandsphasen mit identischer Durchschnittsrendite können zu deutlich unterschiedlichen Endsalden führen – allein weil die Reihenfolge der Renditen anders war.

Eng verwandt ist das Drawdown-Risiko, der prozentuale Rückgang vom Höchststand bis zum Tiefpunkt. Ein reines Aktienportfolio von 500.000 Euro fiel in der Finanzkrise 2008/2009 auf rund 275.000 Euro – ein Drawdown von etwa 45 %. Wer noch in der Ansparphase war, konnte die Erholung abwarten; wer im Ruhestand war und weiter entnehmen musste, verkaufte Anteile zu Tiefstkursen. Hinzu kommt die asymmetrische Mathematik von Verlusten: Ein Minus von 50 % erfordert anschließend ein Plus von 100 %, nur um den Ausgangswert zu erreichen; ein Minus von 30 % braucht 43 % Erholung. Ein gemischtes Portfolio aus 50 % Aktien und 50 % Anleihen fiel in derselben Krise historisch nur um etwa 20 statt 45 %.

Renditereihenfolge- und Drawdown-Risiko wirken nicht gleichmäßig über das gesamte Anlegerleben, sondern konzentrieren sich auf ein Zeitfenster. Die Forschung beschreibt die etwa zehn Jahre vor bis zehn Jahre nach dem Rentenbeginn als Risikozone – in der angelsächsischen Literatur „Retirement Risk Zone“ oder „Fragile Decade“ (Kitces 2014; Pfau 2018). In dieser Phase ist das Vermögen maximal, während kaum Zeit bleibt, Verluste durch Einzahlungen zu kompensieren. Ein Crash rund um den Rentenbeginn wirkt damit doppelt. Eine detaillierte Erläuterung mit Visualisierung finden Sie im Artikel zur Portfoliostrategie.

Die unterschätzten Posten: Pflege, Krankenversicherung, Steuern

Ein Posten, der in vielen Plänen fehlt oder dramatisch unterschätzt wird, sind die Kosten für Pflege. Die gesetzliche Pflegeversicherung deckt nur einen Teil der tatsächlichen Kosten. Der durchschnittliche monatliche Eigenanteil für einen Pflegeheimplatz lag Anfang 2025 bei rund 2.984 Euro (vdek), Anfang 2026 bereits bei rund 3.245 Euro – das sind knapp 39.000 Euro pro Jahr, die aus eigener Tasche gezahlt werden müssen. Seit 2020 sind die Eigenanteile um rund 40 % gestiegen; der Trend der vergangenen Jahre zeigt nach oben.

Für privat Krankenversicherte kommt ein weiteres Risiko hinzu: Die Beiträge zur privaten Krankenversicherung (PKV) steigen in der Regel deutlich stärker als die allgemeine Inflation. In der Finanzplanung wird häufig mit einer PKV-Beitragssteigerung von 4 bis 5 % pro Jahr gerechnet – über 30 Jahre Ruhestand vervielfachen sich die Beiträge entsprechend. Dieser Posten allein kann über einen tragfähigen oder defizitären Plan entscheiden.

Auch jenseits von Pflege und Krankenversicherung gibt es Ausgaben, die mit dem Alter nicht sinken, sondern steigen: Instandhaltungskosten für die eigene Immobilie, höhere Mobilitätskosten (wenn das eigene Autofahren endet, wird Mobilität teurer) und Kosten für Haushaltshilfen oder ambulante Unterstützung, die viele erst in den späten Ruhestandsjahren benötigen.

Steuern in beiden Phasen

Steuern wirken sowohl beim Aufbau als auch bei der Entnahme. In der Ansparphase reduziert der Sparerpauschbetrag von 1.000 Euro (2.000 Euro für Verheiratete, § 20 Abs. 9 EStG) die Steuerlast auf Kapitalerträge. Thesaurierende Fonds unterliegen der Vorabpauschale (§ 18 InvStG), Aktienfonds einer Teilfreistellung von 30 % (§ 20 InvStG).

In der Entnahmephase greift auf Kursgewinne und Ausschüttungen die Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag (§ 32d EStG). Das Finanzamt führt automatisch die Günstigerprüfung durch: Liegt der persönliche Steuersatz darunter, wird er angewandt (§ 32d Abs. 6 EStG) – das ist für viele Rentner relevant, da das zu versteuernde Einkommen im Ruhestand oft niedriger ist als im Berufsleben. Bei Riester- und bAV-Renten gilt die nachgelagerte Besteuerung (§ 22 Nr. 5 EStG): Die Beiträge waren steuerfrei, die Rente ist voll steuerpflichtig. Auch die gesetzliche Rente wird zunehmend nachgelagert besteuert; der steuerpflichtige Anteil steigt mit jedem Renteneintrittsjahr. Der Steuersatz im Ruhestand ist meist niedriger als im Berufsleben, aber null beträgt er fast nie.

Flexibilität: der Plan als Regelwerk

Eine Ruhestandsplanung, die Sie nicht regelmäßig überprüfen, altert schnell. Gesundheit, Arbeitsmarkt, Familienstand, Gesetzgebung, Zinsniveau und Portfoliobewertung verändern die Ausgangslage. Die Forschung zu dynamischen Entnahmestrategien (Guyton & Klinger 2006; Pfau 2012) zeigt: Wenn Sie bei der Entnahmehöhe flexibel sind, erhöht das die Tragfähigkeit Ihres Plans deutlich stärker, als eine höhere Aktienquote es könnte.

In der Praxis berechnen Sie Ihren Plan typischerweise mindestens jährlich neu – mit aktualisierter Renteninformation, aktuellem Portfoliostand und aktueller Inflationserwartung. Ihr Plan ist kein Versprechen, sondern ein Regelwerk, das Sie anpassen, wenn sich die Annahmen verschieben.

Fazit: vom Themenüberblick zur belastbaren Planung

Die Bausteine der Ruhestandsplanung greifen ineinander: Die Bestandsaufnahme zeigt den Istzustand. Die Rentenlücke bestimmt den Kapitalbedarf. Das Langlebigkeitsrisiko definiert den Planungshorizont. Der Kapitalbedarf bestimmt die Sparquote in der Ansparphase. Die Vermögensaufteilung bestimmt Rendite und Volatilität. Volatilität und Entnahmestrategie bestimmen das Renditereihenfolgerisiko. Pflegekosten und PKV-Beiträge können den Plan kippen, wenn sie fehlen. Steuern verändern das verfügbare Nettoeinkommen. Und Flexibilität hält den Plan über Jahrzehnte tragfähig.

Wenn Sie alle Bausteine systematisch durchdenken, haben Sie eine Ruhestandsplanung, die einer Überprüfung standhält. Beginnen Sie mit der konkreten Größe, die alles Weitere bestimmt: Berechnen Sie mit dem Rentenlücken-Rechner, wie groß Ihre persönliche Rentenlücke ist, und simulieren Sie mit dem Auszahlplaner, wie lange Ihr Vermögen trägt.

Quellen

- Modigliani, F. & Brumberg, R. (1954). Utility Analysis and the Consumption Function: An Interpretation of Cross-Section Data. In: Kurihara, K. (Hrsg.), Post-Keynesian Economics, Rutgers University Press.

- Bengen, W. P. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, 7(4), 171–180.

- Cooley, P. L., Hubbard, C. M. & Walz, D. T. (1998). Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable (Trinity Study). AAII Journal.

- Guyton, J. T. & Klinger, W. J. (2006). Decision Rules and Maximum Initial Withdrawal Rates. Journal of Financial Planning, 19(3), 48–58.

- Pfau, W. D. (2012). Withdrawal Rates, Savings Rates, and Valuation-Based Asset Allocation. Journal of Financial Planning, 25(4), 34–40.

- Kitces, M. E. (2014). Managing Sequence Of Return Risk With Bucket Strategies Vs A Total Return Rebalancing Approach. Kitces Report. Einführung des Konzepts der „Retirement Risk Zone“.

- Pfau, W. D. (2018). How Much Can I Spend in Retirement? A Guide to Investment-Based Retirement Income Strategies. Retirement Researcher Media. Kapitel zur „Fragile Decade“ und zum Sequence Risk.

- Blanchett, D. (2014). Estimating the True Cost of Retirement. Morningstar Investment Management. Einführung des „Retirement Spending Smile“.

- Health and Retirement Study (HRS), University of Michigan – Datengrundlage zur Ausgaben- und Vermögensentwicklung im Alter.

- Forsa-Umfrage im Auftrag der GDV-Initiative „7 Jahre länger“ (2016). Gesamtverband der Deutschen Versicherungswirtschaft.

- Bundesinstitut für Bevölkerungsforschung (BiB), Pressemitteilung vom 21.05.2025: „Frauen unterschätzen eigene Lebenserwartung, Männer überschätzen sie.“ Datengrundlage: Deutscher Alterssurvey (DEAS), 25.748 Befragte.

- Europäische Zentralbank (EZB): Geldpolitische Strategie, bestätigt in der Strategieüberprüfung 2025.

- Statistisches Bundesamt (Destatis), Pressemitteilung vom 16.01.2026: Verbraucherpreise 2025, +2,2 % gegenüber 2024.

- Statistisches Bundesamt (Destatis): Sterbetafel 2019/2021, Wiesbaden – mittlere Lebenserwartung und Überlebenswahrscheinlichkeiten.

- Laenderdaten.info auf Basis von Daten des Statistischen Bundesamts und des IWF: Durchschnittliche Inflationsrate Deutschland 1960–2025: 2,8 % p. a.

- Verband der Ersatzkassen (vdek), Pressemitteilung vom 06.02.2025: Eigenanteil Pflegeheim (1. Jahr) zum 01.01.2025: 2.984 Euro/Monat. vdek-Datenauswertung 2026: Eigenanteil zum 01.01.2026: 3.245 Euro/Monat.

- S&P Dow Jones Indices. SPIVA Europe Scorecard (laufend).

- Deutsche Rentenversicherung: Rentenanpassung 2025 und 2026 – Rentenwert 40,79 Euro (ab 01.07.2025), 42,52 Euro (ab 01.07.2026).

- § 20 Abs. 9 EStG – Sparerpauschbetrag.

- § 22 Nr. 1 u. Nr. 5 EStG – Besteuerung von Renten und nachgelagerte Besteuerung.

- § 32d EStG – Abgeltungssteuer und Günstigerprüfung.

- § 18 InvStG – Vorabpauschale; § 20 InvStG – Teilfreistellung.

- § 35 SGB VI – Regelaltersgrenze; § 63 SGB VI – Entgeltpunkte; § 68 SGB VI – Rentenwert und Nachhaltigkeitsfaktor; § 77 SGB VI – Zugangsfaktor; § 109 SGB VI – Renteninformation.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.