Die größte Herausforderung in der Entnahmephase

Viele konzentrieren sich darauf, wie sie ihr Vermögen aufbauen. Aber mindestens genauso entscheidend ist die Frage: Wie verhält sich ein Portfolio, wenn regelmäßig Geld entnommen wird?

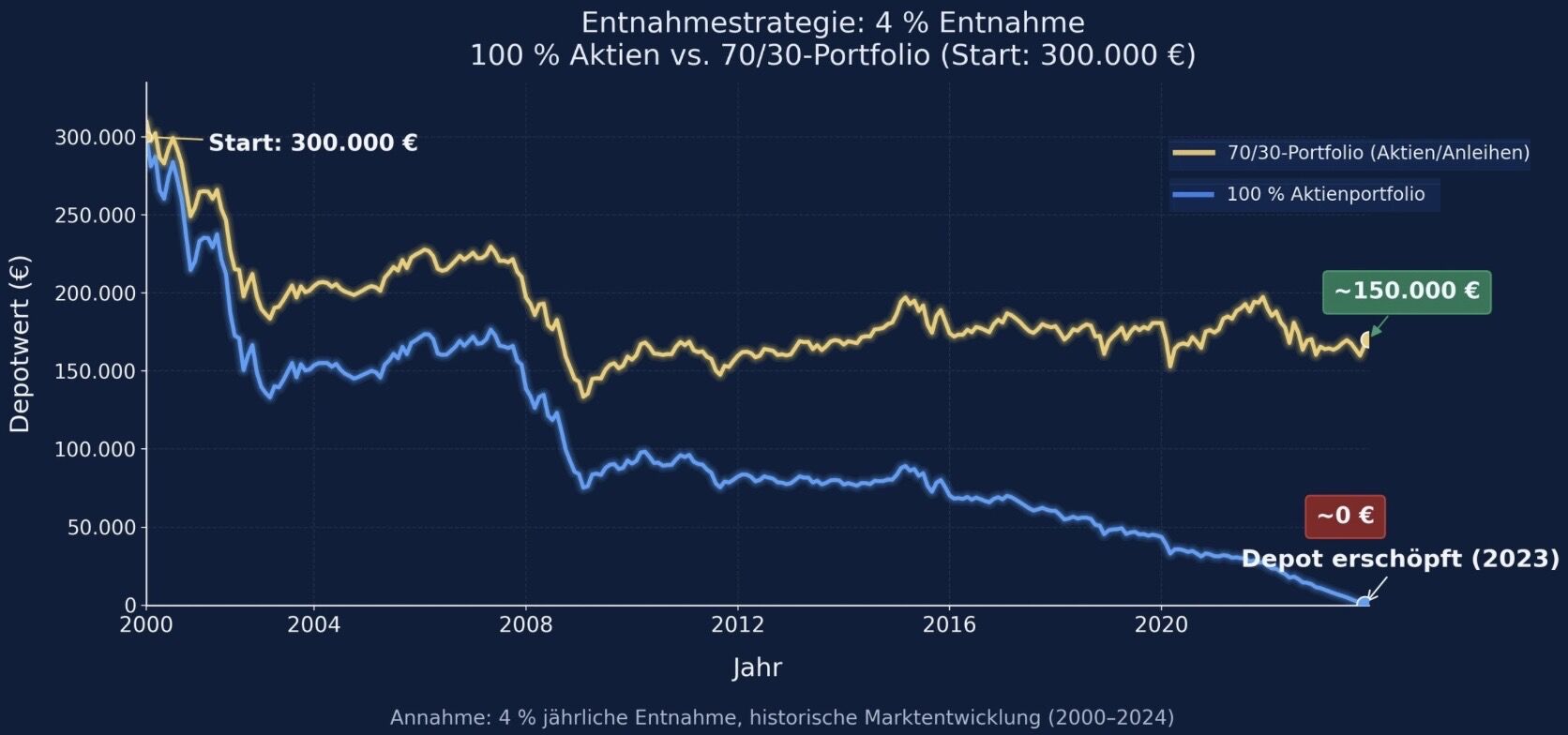

Ein historisches Szenario verdeutlicht ein zentrales Paradoxon der Vermögensanlage: Wer mit einem Startkapital von 300.000 € in den Ruhestand geht und ausschließlich auf ein reines Aktienportfolio setzt, riskiert trotz identischer langfristiger Rahmenbedingungen die vollständige Depotleerung nach 23 Jahren.

Der Grund hierfür liegt in einem mathematischen und strukturellen Phänomen der Entnahmephase: dem Rendite-Reihenfolge-Risiko (engl. Sequence of Returns Risk).

Definition und Mechanismus des Rendite-Reihenfolge-Risikos

Während in der jahrzehntelangen Ansparphase vor allem die langfristige Durchschnittsrendite (geometrisches Mittel) über den Erfolg des Vermögensaufbaus entscheidet, verschiebt sich die Dynamik mit Beginn der Entnahmephase fundamental. In der Auszahlungsphase ist nicht mehr nur die absolute Höhe der Rendite entscheidend, sondern maßgeblich deren zeitliche Abfolge (Pfadabhängigkeit).

- In der Ansparphase kompensieren langfristige Marktzyklen temporäre Kursrückgänge. Investoren profitieren bei fallenden Kursen sogar vom sogenannten Dollar-Cost-Averaging-Effekt, da für denselben Euro-Betrag mehr Fonds- oder Aktienanteile erworben werden. Zeit agiert hier als Risikoreduzent.

- In der Entnahmephase kehrt sich diese Logik um. Da regelmäßig feste Beträge liquidiert werden müssen, erzwingen Marktanteile in einer Baisse den Verkauf von Substanz zu Tiefstpreisen. Dies führt zu einem negativen Cost-Averaging-Effekt (Bengen, 1994). Die betroffenen Anteile stehen für nachfolgenden Markterholungen nicht mehr zur Verfügung, was die langfristige Regenerationsfähigkeit des Portfolios strukturell beschädigt.

- Merksatz: Ein substanzieller Marktverlust im ersten Jahr des Ruhestands wiegt mathematisch um ein Vielfaches schwerer als derselbe Verlust im zwanzigsten Jahr.

Unsere historische Fallstudie: Der Zeitraum 2000 bis 2024

Um die konkreten Auswirkungen des Renditereihenfolgerisikos zu demonstrieren, zeigt die historische Evidenz den Verlauf zweier Portfolios über ein Vierteljahrhundert. Beide Strategien starteten Ende des Jahres 2000 unter identischen Bedingungen:

- Startkapital: 300.000 €

- Szenario: Beginn der Entnahmephase unmittelbar vor dem Platzen der Dotcom-Blase und der anschließenden Finanzkrise 2008.

- Entnahmerate: Initial 1.000 € monatlich (entspricht einer anfänglichen Entnahmerate von 4 % p.a.).

Obwohl beide Portfolios über den Gesamtzeitraum hinweg mit denselben Marktbedingungen konfrontiert waren, führte die Tiefe der frühen Kursrückgänge (Drawdowns) beim reinen Aktienportfolio zu einer irreversiblen Substanzschädigung. In diesem historischen Szenario dämpfte die gemischte Variante (70 % Aktien / 30 % Anleihen) die frühen Verluste durch die unkorrelierten Anleihenkomponenten und überstand die kritische Anfangsphase erfolgreich.

Das Versagen von „Buy and Hold“ in der Deinvestitionsphase

Der in der akademischen Literatur für die Ansparphase validierte Ansatz des „Buy and Hold“ (Siegel, 2014; Kommer, 2018) verliert in der Entnahmephase seine uneingeschränkte Gültigkeit. Der kontinuierliche Kapitalabfluss entzieht dem Portfolio die mathematische Basis, um von anschließenden Marktgenehsungen in vollem Umfang zu profitieren.

Wird in einer Marktphase mit stark unterbewerteten Kursen Substanz veräußert, schrumpft die absolute Anzahl der verbleibenden Anteile. Selbst eine darauffolgende, historisch starke Marktprämienphase kann den vorangegangenen Verlust nicht mehr kompensieren, da die partizipierende Kapitalbasis schlicht zu klein geworden ist.

Strategische Implikationen für die Asset-Allocation im Ruhestand

Das Rendite-Reihenfolge-Risiko lässt sich aufgrund der Unprognostizierbarkeit der Kapitalmärkte nicht vollständig eliminieren. Es existieren jedoch evidenzbasierte Strategien zur Risikominimierung:

- Diversifikation der Asset-Allocation: Die Beimischung von schwach korrelierten Anlageklassen (wie defensiven Anleihen oder Liquiditätspuffern) zu Beginn der Entnahmephase reduziert die Volatilität und schützt vor erzwungenen Aktienverkäufen im Tief.

- Dynamisierung der Entnahmestrategie: Starre Auszahlungspläne erhöhen die Anfälligkeit für das Sequenzrisiko. Flexible Entnahmemodelle, die sich der aktuellen Marktperformance anpassen (Variable Withdrawal Rates), erhöhen die Langlebigkeit des Portfolios signifikant.

Die fundamentale Forschung zur Entnahmesicherheit – insbesondere die Pionierarbeit von Bengen (1994) sowie die darauffolgende „Trinity Study“ (Cooley, Hubbard, Walz, 1998) – belegt eindeutig: Die Nachhaltigkeit einer Entnahmestrategie hängt stark vom spezifischen makroökonomischen Regime zum Zeitpunkt des Renteneintritts ab. Diese Erkenntnis diskreditiert Aktien im Ruhestand nicht, unterstreicht jedoch die Notwendigkeit einer präzise austarierten Portfoliokonstruktion und einer dynamischen Entnahmemechanik.

Quellen

- Bengen, W. P. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, Vol. 7, No. 4.

- Cooley, P. L., Hubbard, C. M., Walz, D. T. (1998). Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable. AAII Journal, Vol. 20, No. 2. (Trinity Study)

- Kommer, G. (2018). Souverän investieren mit Indexfonds und ETFs. 5. Auflage. Campus Verlag.

- Siegel, J. J. (2014). Stocks for the Long Run. 5. Auflage. McGraw-Hill.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.