Das unterschätzte Risiko im Ruhestand: die eigene Lebenserwartung

Soll das Geld im Ruhestand bis ans Lebensende reichen, ist die durchschnittliche Lebenserwartung ein schlechter Ratgeber. Wer so plant, riskiert, dass das Vermögen Jahre vor dem Ende aufgebraucht ist. Warum die Überlebens-Wahrscheinlichkeit das bessere Maß ist.

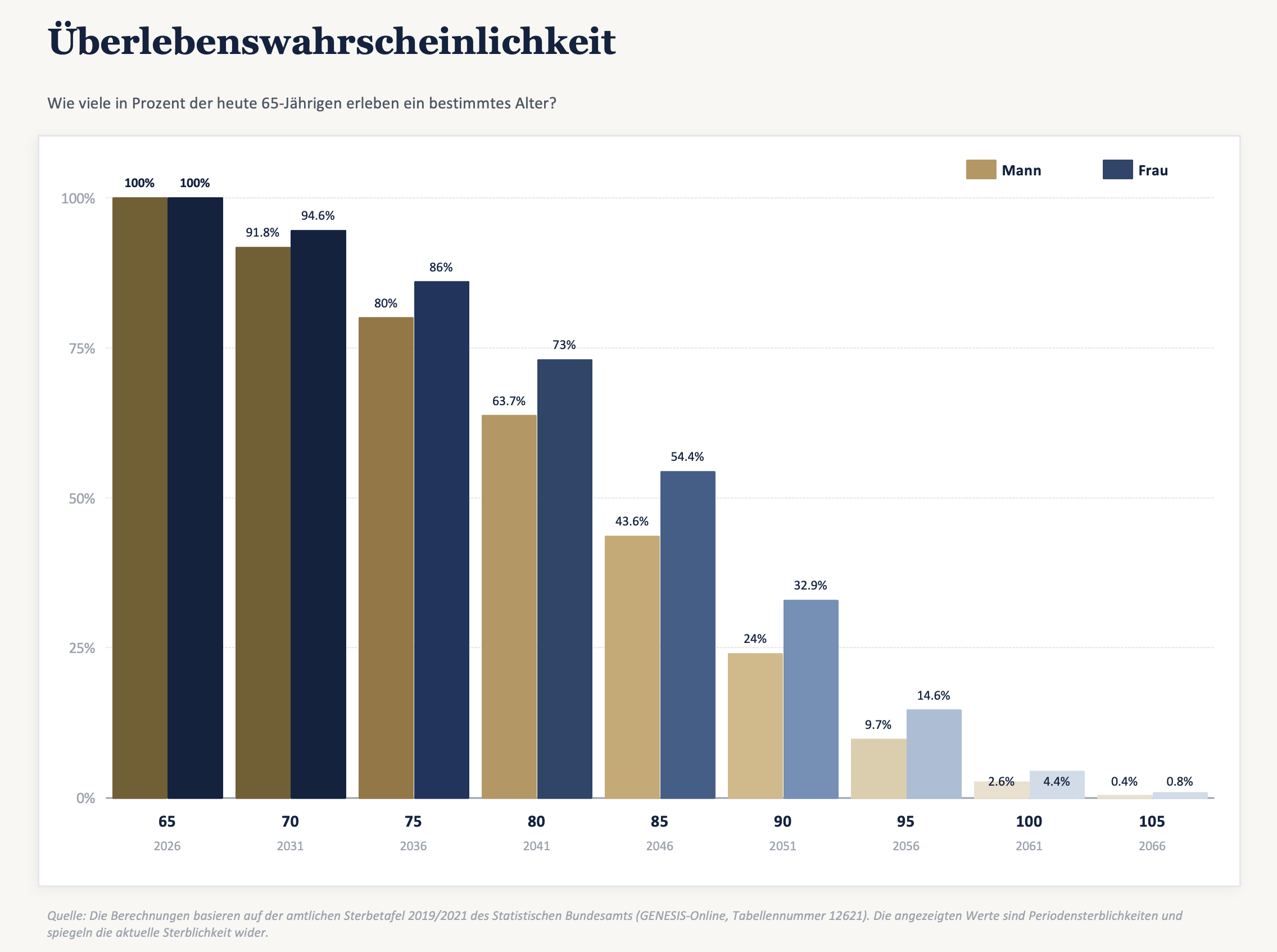

Die Tabelle zeigt: Wieviele in Prozent der heute 65-jährigen Männer und Frauen erleben ein bestimmtes Alter. So hat ein Mann etwa eine 10-prozentige Wahrscheinlichkeit, 95 Jahre alt zu werden, bei einer Frau wären es 14,6 Prozent. Wer wirklich sichergehen will, dass das Kapital mit 99-prozentiger Wahrscheinlichkeit reicht, muss heute als Mann bis 102 und als Frau bis 105 planen. Das sind Planungshorizonte von 35 bis über 45 Jahren - nicht die oft angenommenen 20 bis 25 Jahre.

Das Risiko, das niemand als Risiko wahrnimmt

Viele Menschen fürchten im Ruhestand vor allem schlechte Börsenjahre. Dabei ist das statistisch größte Risiko ein anderes: zu lange zu leben. Wer mit 60 in Rente geht und bis 80 plant, hat bei einem tatsächlichen Lebensende mit 95 Jahren 15 Jahre lang kein Kapital zum Entnehmen mehr. Nicht weil die Märkte versagt haben, sondern weil der Planungshorizont zu kurz gewählt wurde.

Das Langlebigkeitsrisiko ist in der Ruhestandsplanung systematisch unterschätzt. Es lässt sich weder durch Diversifikation noch durch einen defensiveren Portfolioaufbau absichern. Gegensteuern können Sie nur mit einem realistischen Planungshorizont und der passenden Entnahmestrategie.

Warum Durchschnittswerte in die Irre führen

Die mittlere Lebenserwartung eines heute 65-jährigen Mannes in Deutschland liegt laut Sterbetafel 2022/2024 des Statistischen Bundesamts bei etwa 83 Jahren, für Frauen bei rund 86 Jahren. Diese Zahlen klingen überschaubar. Für die Ruhestandsplanung sind sie jedoch das falsche Maß.

Der entscheidende Denkfehler liegt im Wesen eines Mittelwerts: Er beschreibt den Punkt, an dem die Hälfte einer Bevölkerungsgruppe bereits gestorben ist - und die andere Hälfte noch lebt. Wer bis zum statistischen Durchschnitt plant, hat also eine 50-prozentige Wahrscheinlichkeit, sein Kapital zu überleben. Das ist kein akzeptables Risiko für eine Ruhestandsstrategie.

Die entscheidende Frage lautet daher nicht: Wie alt werde ich durchschnittlich? - sondern: Bis zu welchem Alter muss mein Portfolio mit hoher Wahrscheinlichkeit halten?

Ein konkretes Beispiel: Thomas, 55 Jahre

Thomas ist 55 Jahre alt, hat 300.000 Euro angespart und plant, mit 60 Jahren in Rente zu gehen. Er möchte monatlich 1.000 Euro zusätzlich zur gesetzlichen Rente entnehmen - das entspricht einer jährlichen Entnahmerate von 4 % auf sein Startkapital. Klingt konservativ und solide. Doch die entscheidende Fragen lauten: Wie lange muss dieses Portfolio halten? Und mit welcher Wahrscheinlichkeit reicht es?

Planungshorizont Durchschnitt: bis Alter 84 → 24 Jahre

Planungshorizont 10 % Überlebens-W.: bis Alter 95 → 35 Jahre

Planungshorizont 5 % Überlebens-W.: bis Alter 98 → 38 Jahre

Planungshorizont 1 % Überlebens-W.: bis Alter 102 → 42 Jahre

Wer wie Thomas mit 60 in Rente geht und 95 wird, braucht ein Portfolio, das tatsächlich 35 Jahre hält.

Praktische Konsequenzen für Anleger

- Planungshorizont realistisch wählen: Planen Sie nicht bis zum statistischen Mittelwert, sondern mindestens bis zu jener Altersgrenze, die einer 10-prozentigen Überlebenswahrscheinlichkeit entspricht - für einen heutigen 60-jährigen Mann also bis 95, für eine Frau bis 97 Jahre.

- Entnahmerate und Horizont zusammen denken: Eine Entnahmerate von 4 % hat sich über 25-Jahres-Zeiträume historisch als robust erwiesen (US-Daten, Bengen 1994) — unter der Voraussetzung eines ausreichend aktienbasierten Portfolios. Über 35 Jahre bleibt sie stabil, sofern das Portfolio ausreichend in Aktien investiert ist. Über 40 Jahre sind dynamische Entnahmestrategien sinnvoller, die in schlechten Börsenjahren automatisch reduzieren.

- Inflation einplanen: Bei einem Planungshorizont von 35 Jahren und einer jährlichen Inflation von 2 % verliert die Kaufkraft um mehr als 50 %. Eine monatliche Entnahme von 1.000 Euro heute entspricht in 35 Jahren real nur noch rund 500 Euro. Inflationsschutz ist bei langen Horizonten keine Option, sondern Notwendigkeit.

- Regelmäßig neu kalkulieren: Portfolioentwicklung, persönliche Gesundheit und Lebensplanung ändern sich. Eine jährliche Überprüfung des Planungshorizonts und der Entnahmerate ist kein Aufwand, sondern notwendige Risikokontrolle.

Fazit

Das Langlebigkeitsrisiko ist das stille Risiko der Ruhestandsplanung. Es verursacht keinen Kurssturz, keine Schlagzeile, keinen sichtbaren Verlust - es entfaltet sich schleichend, Jahr für Jahr, bis das Kapital plötzlich aufgezehrt ist.

Die Daten sind eindeutig: Wer mit 60 in Rente geht, muss mit einer realistischen Wahrscheinlichkeit von mehr als 10 % rechnen, mindestens 95 Jahre alt zu werden - als Mann. Als Frau sogar 98 Jahre. Das sind Planungshorizonte von 35 bis fast 40 Jahren. Die Entnahmeplanung muss diese Realität abbilden, nicht den statistischen Mittelwert.

Quellen

- Statistisches Bundesamt (Destatis) (2024). Sterbetafel 2022/2024. Wiesbaden.

- Bengen, W. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning.

- Cooley, P., Hubbard, C. & Walz, D. (1998). Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable. AAII Journal (Trinity Study).

- Pfau, W. (2012). Capital Market Expectations, Asset Allocation, and Safe Withdrawal Rates. Journal of Financial Planning.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.