Bis zu 32,4 % Unterschied: Wie der Zeitpunkt des Renteneintritts Ihre gesetzliche Rente lebenslang verändert

Warum das Renteneintrittsalter weit mehr ist als eine persönliche Entscheidung – und welche finanziellen Auswirkungen ein früher oder später Rentenbeginn langfristig haben kann.

Eine emotionale Entscheidung mit dauerhaften Konsequenzen

Viele Menschen treffen die Entscheidung über den Zeitpunkt des Renteneintritts aus einem Gefühl heraus: Erschöpfung, Lebensqualität, familiäre Umstände. Das ist menschlich und verständlich. Doch aus finanzwissenschaftlicher Perspektive handelt es sich beim Renteneintrittsalter um eine der folgenreichsten Entscheidungen des gesamten Ruhestands – mit lebenslangen Konsequenzen für die Höhe der gesetzlichen Altersrente. Der Gesetzgeber hat in § 77 des Sechsten Buches Sozialgesetzbuch (SGB VI) einen klaren Mechanismus verankert: Wer vor Erreichen der individuellen Regelaltersgrenze in Rente geht, akzeptiert einen permanenten Abschlag auf seine Rente. Wer den Beginn hinauszögert, erhält dauerhaft erhöhte Bezüge. Diese Zu- und Abschläge werden einmalig festgesetzt und gelten für die gesamte Rentendauer – unabhängig davon, wie lange der Ruhestand andauert.

Die Mechanik der Zu- und Abschläge nach § 77 SGB VI

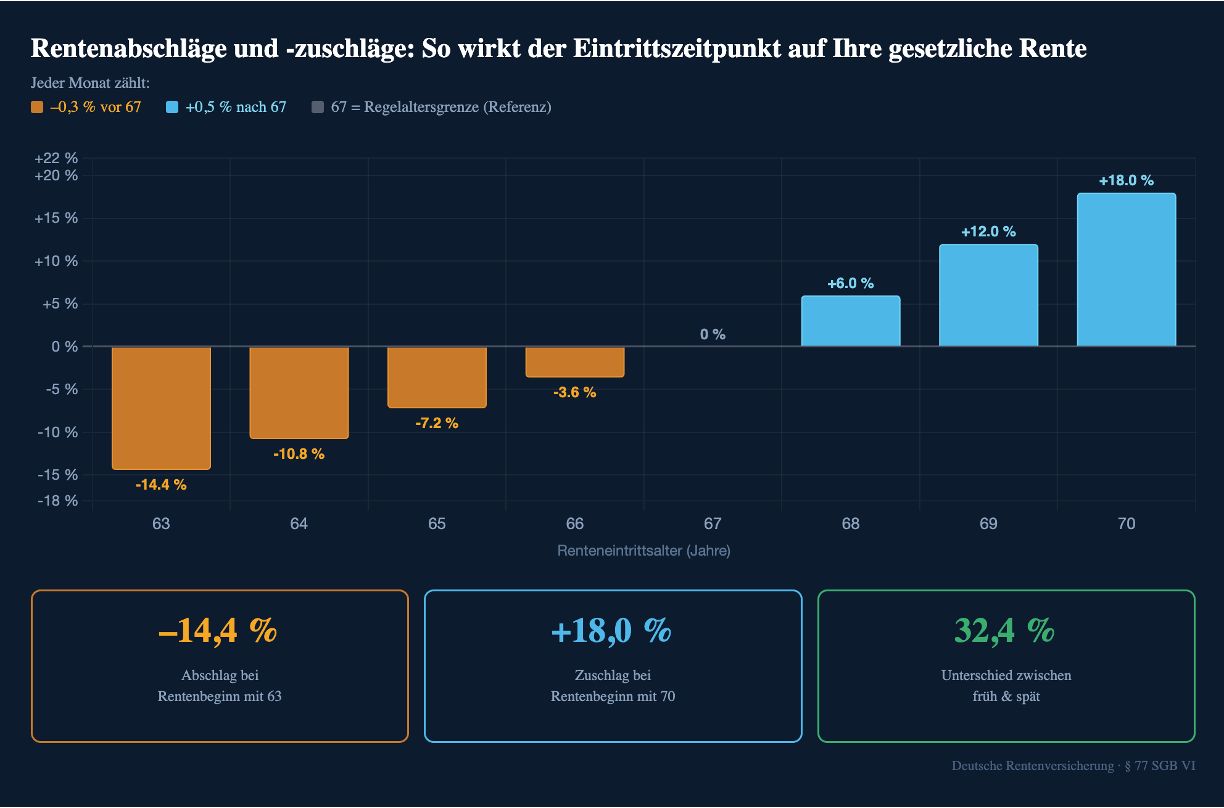

Gemäß § 77 SGB VI reduziert die Deutsche Rentenversicherung den individuellen Zugangsfaktor um 0,3 Prozent für jeden Kalendermonat, den der Renteneintritt vor der Regelaltersgrenze liegt. Umgekehrt erhöht sich der Zugangsfaktor um 0,5 Prozent für jeden Monat des Aufschubs nach der Regelaltersgrenze. Entscheidend ist, dass sich dieser Faktor auf die gesamte persönliche Rentenbasis bezieht – also auf die Summe aller im Erwerbsleben erworbenen Entgeltpunkte. Der Effekt ist kein absoluter Betrag, sondern ein multiplikativer Hebel, der individuell unterschiedlich stark wirkt.

Wer vier Jahre früher als geplant in Rente geht – also mit 63 statt 67 – nimmt einen Abschlag von 14,4 Prozent in Kauf. Wer drei Jahre länger wartet und mit 70 in den Ruhestand tritt, erhält lebenslang 18,0 Prozent mehr. Die Gesamtdifferenz zwischen diesen beiden Extremen beträgt damit 32,4 Prozentpunkte – ein Unterschied, der sich über einen langen Ruhestand zu einer erheblichen Vermögensdifferenz aufaddiert.

Das Rechenbeispiel: 1.800 Euro Standardrente

(Die folgenden Berechnungen sind rein illustrativ und basieren auf einem hypothetischen Beispiel — sie ersetzen keine individuelle Rentenauskunft der Deutschen Rentenversicherung).

Um die Tragweite dieser Mechanik zu verdeutlichen, betrachten wir eine hypothetische Standardrente von 1.800 Euro monatlich bei einem Rentenbeginn mit 67 Jahren. Bei einem Eintritt bereits mit 63 Jahren reduziert sich diese Rente dauerhaft auf rund 1.541 Euro – ein monatlicher Verlust von 259 Euro gegenüber dem Referenzszenario. Wer hingegen bis zum vollendeten 70. Lebensjahr arbeitet, erhält lebenslang rund 2.124 Euro, also 324 Euro mehr als im Vergleichsfall.

Die monatliche Differenz zwischen dem frühestmöglichen und dem spätestmöglichen betrachteten Eintrittszeitpunkt beträgt damit 583 Euro. Hochgerechnet auf einen Ruhestandszeitraum von 20 Jahren ergibt sich allein aus diesem Effekt ein kumulierter Unterschied von rund 77.000 Euro – ohne Berücksichtigung von Inflation, Steuern oder möglichen Kapitalerträgen auf nicht bezogene Rentenbeiträge.

Der verstärkte Doppeleffekt des frühen Eintritts

Was viele Betrachter unterschätzen: Der Abschlag trifft nicht nur die nominale Rentenbezugshöhe. Er reduziert zugleich die Basis, auf der künftige Rentenanpassungen berechnet werden. Wer frühzeitig ausscheidet, verliert damit nicht nur absolut – er verliert auch relativ, da jede spätere Erhöhung des Rentenwerts auf einem niedrigeren Ausgangsbetrag aufsetzt.

Hinzu kommt ein zweiter, häufig übersehener Aspekt: Die Jahre zwischen einem frühen Renteneintritt und der Regelaltersgrenze sind Jahre, in denen keine weiteren Entgeltpunkte erworben werden. Beim aktuellen Rentenwert von 39,32 Euro (West, 2025) entsprechen vier fehlende Durchschnittsjahre einem Verlust von etwa 163 Euro monatlicher Rente – ein Betrag, der unabhängig vom Zugangsfaktor-Abschlag entsteht und durch freiwillige Einzahlungen in die gesetzliche Rentenversicherung teilweise kompensiert werden kann.

Renteneintritt als strategische Gesamtentscheidung

Angesichts dieser Zahlen wird deutlich, dass der Renteneintritt keine isolierte Entscheidung sein kann. Er ist Teil einer umfassenden Ruhestandsstrategie, die verschiedene Einkommensquellen, Vermögenswerte und Ausgabenbedarfe miteinander in Beziehung setzt. Die zentrale Frage lautet nicht, ob ein früherer Renteneintritt möglich ist – sondern ob er finanzwirtschaftlich tragfähig ist und welchen Preis er langfristig hat.

Relevante Stellgrößen in dieser Analyse sind das vorhandene Vermögen und dessen Verzehrgeschwindigkeit, die Höhe einer möglichen Rentenlücke zwischen dem gewünschten Eintrittsalter und der Regelaltersgrenze sowie das Zusammenspiel von gesetzlicher Rente, betrieblicher Altersversorgung und privater Vorsorge. Erst wenn diese Parameter vollständig erfasst und in Szenarien durchgerechnet sind, lässt sich beurteilen, ob ein früher Renteneintritt dauerhaft finanzierbar ist – oder ob die kumulierten Verluste aus Abschlägen und entgangenen Entgeltpunkten das Gesamtvermögen im Alter spürbar belasten.

Diese Fragen lassen sich nicht intuitiv beantworten. Sie erfordern strukturierte Szenariorechnungen, belastbare Datengrundlagen und eine Gesamtsicht auf die Ruhestandssituation. Wer die Wirkungsmechanismen von Abschlägen und Zuschlägen versteht und die gesetzliche Rente konsequent in eine umfassende Planung integriert, kann nachvollziehbarere Entscheidungen treffen – und vermeidet finanzielle Weichenstellungen, die sich im Rückblick nicht mehr korrigieren lassen.

Quellen:

- Deutsche Rentenversicherung

- § 77 Sechstes Buch Sozialgesetzbuch (SGB VI)

- Retire Capital Research (2026).

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.