Entsparen statt Vererben! Eine Studie verrät, was Ruheständler wirklich wollen

In einer umfangreichen Studie mit über 3.500 Befragten haben Prof. Martin Weber und Pascal Kieren von der Uni Mannheim untersucht, welche Vermögensverrentung Ruheständler bevorzugen und wieviel Flexibilität sie sich dabei wünschen.

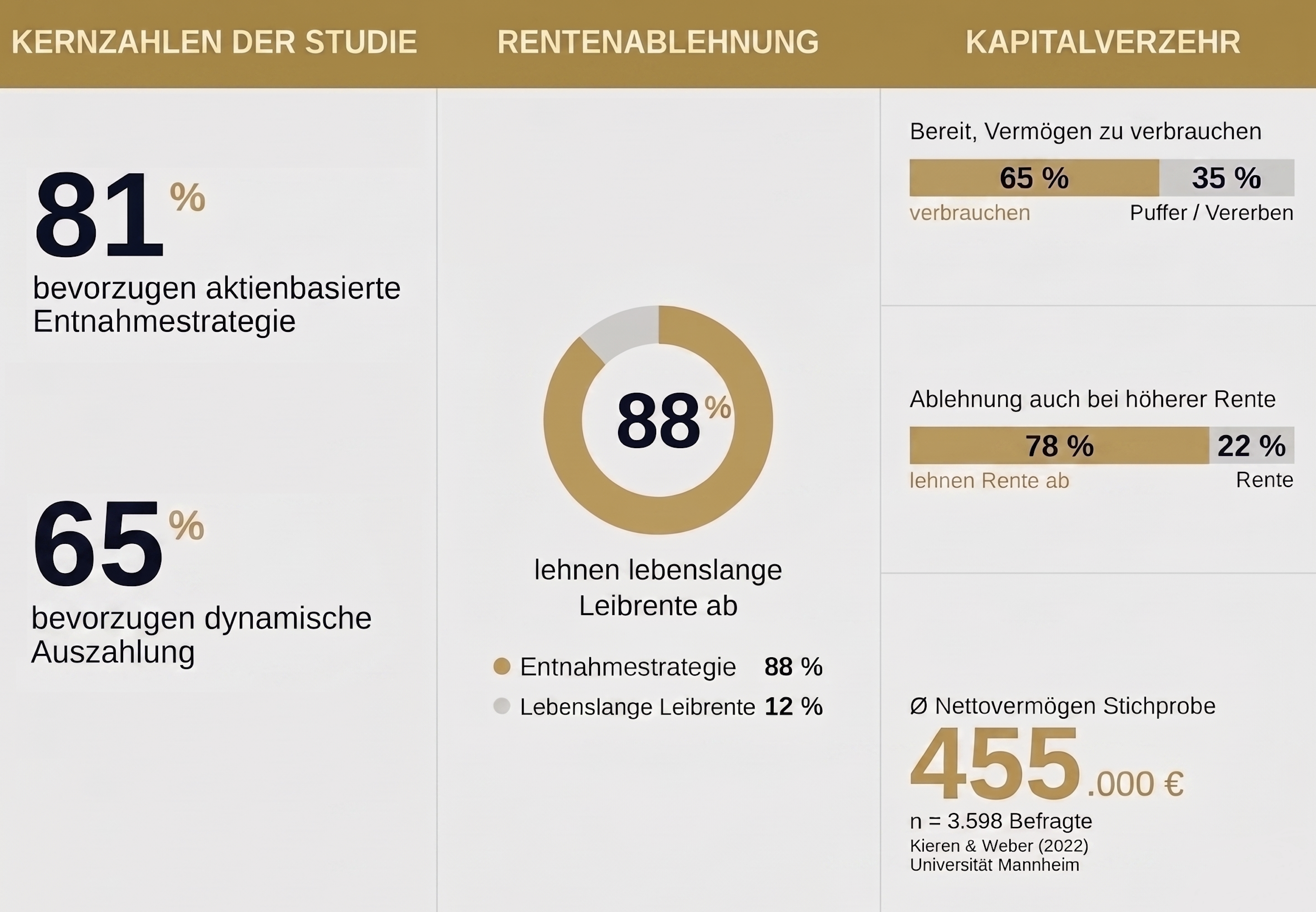

Die beiden Forscher befragten 3.598 Leserinnen und Leser der Frankfurter Allgemeinen Zeitung zu ihren Vorlieben beim Vermögensverzehr, der sogenannten Entsparphase. Die Befragten waren im Schnitt 52 Jahre alt, überdurchschnittlich gebildet (rund 78 Prozent mit Hochschulabschluss) und vermögend (durchschnittlich rund 455.000 € verfügbares Haushaltsvermögen). Damit bilden sie genau jene Gruppe ab, die vor der Entscheidung steht, einen nennenswerten Teil ihres Vermögens selbst zu verwalten und zu verzehren.

Entsparen hat seine eigenen Regeln

Die Studie macht eine simple, aber folgenreiche Unterscheidung deutlich: Vermögen aufzubauen ist notwendig, um den Ruhestand zu finanzieren, es sichert aber noch keinen stetigen Einkommensstrom. Die Entsparphase ist eine eigenständige Disziplin, und sie hat ihre eigenen Regeln.

Wie sehr sich Ansparen und Entsparen unterscheiden, zeigt ein zunächst überraschender Befund. Wer erfolgreich für den Ruhestand spart und dadurch mehr Vermögen anhäuft, neigt deshalb nicht dazu, im Alter auch mehr davon zu verzehren. Laut Kieren und Weber sagt erfolgreicher Vermögensaufbau die spätere Entnahmebereitschaft praktisch nicht voraus. Auch Finanzbildung, die beim Ansparen messbar hilft, zeigt beim Entsparen keinen statistisch belastbaren Effekt; ebenso wenig die Quelle der genutzten Finanzberatung. Die Fähigkeiten, die beim Aufbau helfen, übertragen sich also nicht automatisch auf den Abbau.

Der Grund ist strukturell: Anders als Sparen und Anlegen ist das Entsparen für die breite Bevölkerung, ein vergleichsweise neues und unerforschtes Feld. Es fehlt an Orientierung und an Produkten. Vor allem aber fehlt die Erfahrung: Diese Lebensphase durchläuft man nur einmal, ohne die Möglichkeit, aus Fehlern zu lernen und es beim nächsten Mal besser zu machen.

Drei Entnahmestrategien wurden in der Studie genutzt

Um die Vorlieben zu messen, stellten die Forscher drei vereinfachte Entnahmestrategien vor, die sich in zwei Dimensionen unterscheiden: risikoarme oder aktienbasierte Anlage, und konstante oder dynamische Entnahme.

- Strategie 1 — risikoarm, konstante Entnahme: Das Kapital liegt in der Modellierung in kurzlaufenden Bundesanleihen (real rund 1,22 % p. a. im 30-Jahres-Schnitt). Die Entnahme kann nicht ausfallen, fällt im Durchschnitt aber niedrig aus.

- Strategie 2 — aktienbasiert, konstante Entnahme: Ein fester Betrag wird jährlich aus einem 60/40-Portfolio entnommen. Höhere erwartete Rendite, aber das Kapital kann vorzeitig aufgebraucht werden — oder am Ende ein hohes Restvermögen übrig lassen.

- Strategie 3 — aktienbasiert, dynamische Entnahme: Der Entnahmebetrag wird jedes Jahr an die tatsächliche Wertentwicklung angepasst. Höhere Durchschnittsentnahme, dafür schwankende Beträge.

Die Befragten wählten Aktien und Flexibilität

Rund 81 Prozent der Befragten wählten eine aktienbasierte Anlage, nur 19 Prozent eine strikt risikoarme. Auch im Ruhestand wollen die meisten von den Renditechancen des Aktienmarkts profitieren.

Der zweite Befund ist noch deutlicher: Von den aktienorientierten Befragten bevorzugten 65 Prozent eine dynamische und nur 35 Prozent eine konstante Entnahme. Über alle Befragten hinweg war die dynamische Aktienstrategie damit die mit Abstand beliebteste Einzeloption, rund 53 Prozent wählten sie, vor der aktienbasierten Strategie mit konstanter Entnahme (rund 29 Prozent) und der risikoarmen Variante (rund 19 Prozent).

Dahinter steht das Renditereihenfolgerisiko (Sequence-of-returns risk): Treffen schwache Börsenjahre auf gleichbleibend hohe Entnahmen, schrumpft das Portfolio überproportional und erholt sich womöglich nie wieder.

Die dynamische Entnahme umgeht das, indem sie den Entnahmebetrag an die realisierte Rendite koppelt: In guten Jahren wird mehr entnommen, in schlechten weniger. Sie kann das Kapital im strengen Sinne nicht auf null bringen, der Preis dafür sind schwankende Auszahlungen.

Wer sich für welche Strategie entscheidet, hängt messbar von Wissen und Lebensphase ab. Höhere Finanzbildung, mehr Vertrauen in die Kapitalmärkte und ein höheres Vermögen gehen mit der Wahl aktienbasierter Strategien einher.

Der Mythos vom konstanten Einkommen

Viele heute angebotene Versicherungsprodukte, unter anderem die lebenslange Leibrente, zielen auf ein konstantes monatliches Einkommen ab. Die Studie hinterfragt, ob das überhaupt nötig ist. Ein konstanter Konsumstrom wurde von den Befragten als eher unwichtig eingestuft. Das ist ökonomisch plausibel: Größere Ausgaben wie Reisen, Renovierungen oder Gesundheitskosten fallen ohnehin nicht gleichmäßig über die Jahre verteilt an.

Kieren und Weber (2022) weisen darauf hin, dass garantierte, konstante Einkommensströme einen Preis haben, sie gehen zulasten renditestärkerer Anlageoptionen. Daraus lässt sich mitnehmen: Der Verzicht auf eine starre Auszahlungshöhe ist nicht zwingend ein Nachteil, sondern öffnet den Zugang zu flexibleren und potenziell renditestärkeren Lösungen. Wichtiger als ein gleichbleibender Betrag waren den Befragten zwei andere Ziele: der Schutz vor dem vorzeitigen Aufbrauchen des Kapitals, dicht gefolgt vom Wunsch nach einer ordentlichen Durchschnittsrendite.

88 Prozent gegen die Leibrente

Aus Sicht der klassischen Theorie müssten Haushalte ohne Vererbungswunsch ihr Vermögen vollständig in eine lebenslange Rente umwandeln, um sich gegen das Langlebigkeitsrisiko abzusichern. In der Praxis tun das die wenigsten, ein Phänomen, das in der Forschung als „Annuitäten-Rätsel" bekannt ist.

Die Mannheimer Studie bestätigt es eindrücklich: Nur 12 Prozent der Befragten würden eine Leibrente wählen, 88 Prozent bevorzugen eine Form des Entnahmeplans. Besonders aussagekräftig ist der direkte Vergleich zwischen der risikoarmen Entnahme (Strategie 1) und der Leibrente. Obwohl die Leibrente für nahezu alle Planungshorizonte höhere, lebenslang garantierte Zahlungen bot, entschieden sich nur 22 Prozent für sie. 78 Prozent lehnten sie auch in dieser Konstellation ab. Die Befragten lehnen also nicht das Entsparen an sich ab, sondern speziell die Leibrente.

Entsparen statt Vererben

Viele Studienteilnehmer bevorzugten es, das angesparte Kapital im Ruhestand gezielt zur Sicherung des eigenen Lebensstandards aufzuzehren, statt es vorrangig als Erbe für die nachfolgende Generation zu erhalten. Im Durchschnitt gaben die Befragten an, rund 65 Prozent ihres liquiden Vermögens über den Ruhestand hinweg entsparen zu wollen; die übrigen etwa 35 Prozent würden sie als Puffer für unerwartete Ausgaben zurückhalten oder vererben.

Dieser bewusste Vermögensabbau spiegelt eine rationale Priorisierung der eigenen Absicherung im Alter wider. Nach Kieren und Weber wird ein Teil des Vermögens gerade deshalb als Reserve zurückbehalten, um Kosten in einer späteren Lebensphase – etwa für Pflege – abzufedern. Diese Lesart deckt sich mit den Befunden von Ameriks et al. (2011), die einen echten Vermächtniswunsch und die Aversion gegen fremdbestimmte Pflege trennscharf voneinander unterscheiden.

Fazit

Aus der Studie lassen sich drei Lehren ziehen. Erstens verdient das Entsparen dieselbe Aufmerksamkeit wie das Ansparen, es ist eine eigenständige Aufgabe, für die weder Erfahrung noch die beim Sparen erworbenen Fähigkeiten automatisch tragen. Zweitens passen aktienbasiertes Anlegen und feste Entnahmebeträge schlecht zusammen: Wer die Renditechance nutzen will, senkt das Risiko des vorzeitigen Kapitalverzehrs, indem er die Entnahme an die Marktentwicklung koppelt. Drittens ist ein perfekt konstantes Einkommen selten so wichtig, wie es scheint, und etwas Flexibilität erschließt renditestärkere Strategien.

Wie viel Vermögen Sie verzehren, hängt von Ihrer persönlichen Situation, Ihrem Planungshorizont und Ihrer Risikotragfähigkeit ab. Wer durchrechnen möchte, wie sich die Entnahmestrategie mit einem festen Planungshorizont auf das eigene Vermögen auswirkt, kann das mit unserem Auszahlplaner durchspielen.

Quellen

- Kieren, P. und Weber, M. (2022). When saving is not enough – wealth decumulation in retirement. Journal of Pension Economics and Finance, 21, 446–473. https://doi.org/10.1017/S1474747221000196

- Yaari, M. (1965). Uncertain lifetime, life insurance, and the theory of the consumer. Review of Economic Studies, 32, 137–150.

- Cocco, J., Gomes, F. und Maenhout, P. (2005). Consumption and portfolio choice over the life cycle. The Review of Financial Studies, 18, 491–533.

- Ameriks, J., Caplin, A., Laufer, S. und Van Nieuwerburgh, S. (2011). The joy of giving or assisted living? Using strategic surveys to separate public care aversion from bequest motives. Journal of Finance, 66, 519–561.

- Brunnermeier, M. und Parker, J. (2005). Optimal expectations. American Economic Review, 95, 1092–1118.

- Olafsson, A. und Pagel, M. (2018). The retirement-consumption puzzle: new evidence from personal finances. NBER Working Paper Series No. 24405.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.