Was bringt die Mehrtopfstrategie wirklich bei der Entnahme?

Was die Forschung über 115 Jahre und 21 Länder zur Mehrtopfstrategie zeigt, und warum selbst eine einfache statische Entnahme der Mehrtopfstrategie in der Entnahmephase häufig überlegen ist.

Drei Töpfe, klare Regeln, ruhiger Schlaf: Die Mehrtopfstrategie (im Englischen „Bucket Approach“) wirkt wie ein Plan, dem man ohne Bedenken folgen kann. Der erste Topf soll die laufenden Ausgaben decken, der zweite bietet mittelfristige Sicherheit, der dritte wird langfristig am Kapitalmarkt angelegt. Wer so strukturiert ist, muss bei einem Crash nicht die gefallenen Aktien verkaufen – so zumindest die weit verbreitete Erzählung. Das stimmt sogar. Die entscheidende Frage lautet aber: Wird Ihr Ruhestand durch diese Aufteilung finanziell besser? Die wissenschaftliche Antwort fällt eindeutig aus: nein.

Dieser Artikel erklärt, woher die Mehrtopfstrategie kommt und warum sie sich so überzeugend anfühlt. Vor allem aber zeigt er die drei konkreten Mehrtopf-Entnahmeregeln, die der Finanzforscher Javier Estrada an realen Marktdaten getestet hat – und was dabei herauskam.

Die Idee hinter der Mehrtopfstrategie

Im Kern ist die Mehrtopfstrategie ein einfaches Schema: Ein paar Jahre an geplanten Entnahmen werden sicher und liquide geparkt (Topf 1), der Rest des Vermögens wird offensiver investiert (Topf 2, in manchen Varianten zusätzlich Topf 3). Fällt der offensive Teil stark, deckt der Liquiditätstopf die nächsten Entnahmen ab – Aktien müssen nicht zum schlechtesten Zeitpunkt liquidiert werden. Als Urheber gilt der Finanzplaner Harold Evensky; bekannt gemacht und über Jahre verteidigt hat den Ansatz vor allem Christine Benz von Morningstar.

Die Mehrtopfstrategie ist aus mehreren Gründen attraktiv: Sie klingt plausibel, sie wirkt beruhigend, sie ist leicht umzusetzen, und sie kommt einer tief verankerten Denkgewohnheit entgegen, dem sogenannten Mental Accounting (dazu später mehr). Man muss kein Renditereihenfolgerisiko verstanden haben, um zu ahnen, dass der Verkauf eines Wertpapiers direkt nach einem Kurssturz selten klug ist.

Genau hier steckt aber schon der konzeptionelle Haken. Solange Sie eine feste Anzahl an Entnahmejahren in Topf 1 halten wollen, lässt sich der Ansatz kaum mit konsequentem Rebalancing vereinbaren. Der Liquiditätstopf bleibt der Höhe nach konstant, während der Rest des Portfolios durch Entnahmen und Nachfüllungen tendenziell schrumpft. Die Gewichte verschieben sich also zwangsläufig – eine feste Quote lässt sich so nicht halten. Dieser eingebaute Verzicht auf Rebalancing ist, wie sich zeigen wird, der Kern des Problems.

Die drei getesteten Entnahmeregeln

Um die Mehrtopfstrategie sauber mit statischen Portfolios vergleichen zu können, hat Estrada drei Varianten untersucht. Wichtig: Die drei Varianten unterscheiden sich nicht in der Zahl der Töpfe – alle arbeiten mit zwei – sondern in der Regel, nach der entschieden wird, aus welchem Topf die jährliche Entnahme erfolgt. Topf 1 enthält dabei geldmarktnahe Kurzläufer, Topf 2 Aktien; geparkt werden in der Grundvariante zwei Jahresentnahmen.

Allen drei Regeln liegt dieselbe Mechanik zugrunde: Lief der Aktienmarkt gut, wird aus Topf 2 entnommen und Topf 1 wieder aufgefüllt; lief er schlecht, wird aus Topf 1 entnommen. Unterschiedlich ist nur, woran „gut“ und „schlecht“ festgemacht werden. Reicht Topf 1 für eine Entnahme nicht aus, wird der Fehlbetrag aus Topf 2 gedeckt.

Regel 1 (Vorjahresregel) ist die einfachste und zugleich die unter Finanzplanern am weitesten verbreitete. Sie entnimmt aus dem Aktientopf, solange das Vorjahr eine positive Rendite hatte – und sei sie noch so klein. Nur nach einem ausgesprochenen Verlustjahr greift sie auf den Liquiditätstopf zurück.

Regel 2 (Langfristvergleich) legt die Messlatte höher. Sie entnimmt nur dann aus dem Aktientopf, wenn das Vorjahr besser ausfiel als der langjährige geometrische Mittelwert der Aktienrenditen. Da dieser Mittelwert in allen Märkten positiv ist, greift Regel 2 seltener auf Aktien zu als Regel 1.

Regel 3 (Fünfjahresvergleich) verlässt die Vorjahresperspektive ganz. Sie vergleicht die Durchschnittsrendite der letzten fünf Jahre mit dem langjährigen Mittel. Die Idee dahinter ist die Mean Reversion (Rückkehr zum Mittelwert), die über Fünfjahreszeiträume empirisch besonders ausgeprägt ist – ein Befund, der auf die Arbeiten von Fama und French (1988) sowie Poterba und Summers (1988) zurückgeht. Nach einer schwachen Fünfjahresphase, auf die statistisch eher eine Erholung folgt, entnimmt Regel 3 aus dem Liquiditätstopf; nach einer starken Phase, der eher eine Abkühlung folgt, aus dem Aktientopf.

Was die Daten über 115 Jahre zeigen

Estradas Datenbasis stammt aus realen Aktien- und Kurzläuferrenditen von 21 Ländern zwischen 1900 und 2014 (Datenbank von Dimson, Marsh und Staunton), pro Land 86 rollende 30-Jahres-Entnahmephasen. Modelliert werden ein Startkapital von 1.000, eine anfängliche Entnahmerate von 4 %, jährlich zu Jahresbeginn und inflationsangepasst. Als Referenz dienen elf statische Portfolios zwischen 100 % und 0 % Aktienanteil, die nach jeder Entnahme automatisch zur Zielallokation zurückgewichtet werden.

Bewertet wird über vier Kennzahlen: die Pleitewahrscheinlichkeit (wie oft reichte das Kapital nicht über 30 Jahre?), die durchschnittlichen Fehlbestandsjahre (wie gravierend fiel ein Scheitern aus?), der risikoadjustierte Erfolg sowie dessen Downside-Variante, die nur Verlustszenarien berücksichtigt. Das Bild ist über alle vier Kennzahlen hinweg einheitlich.

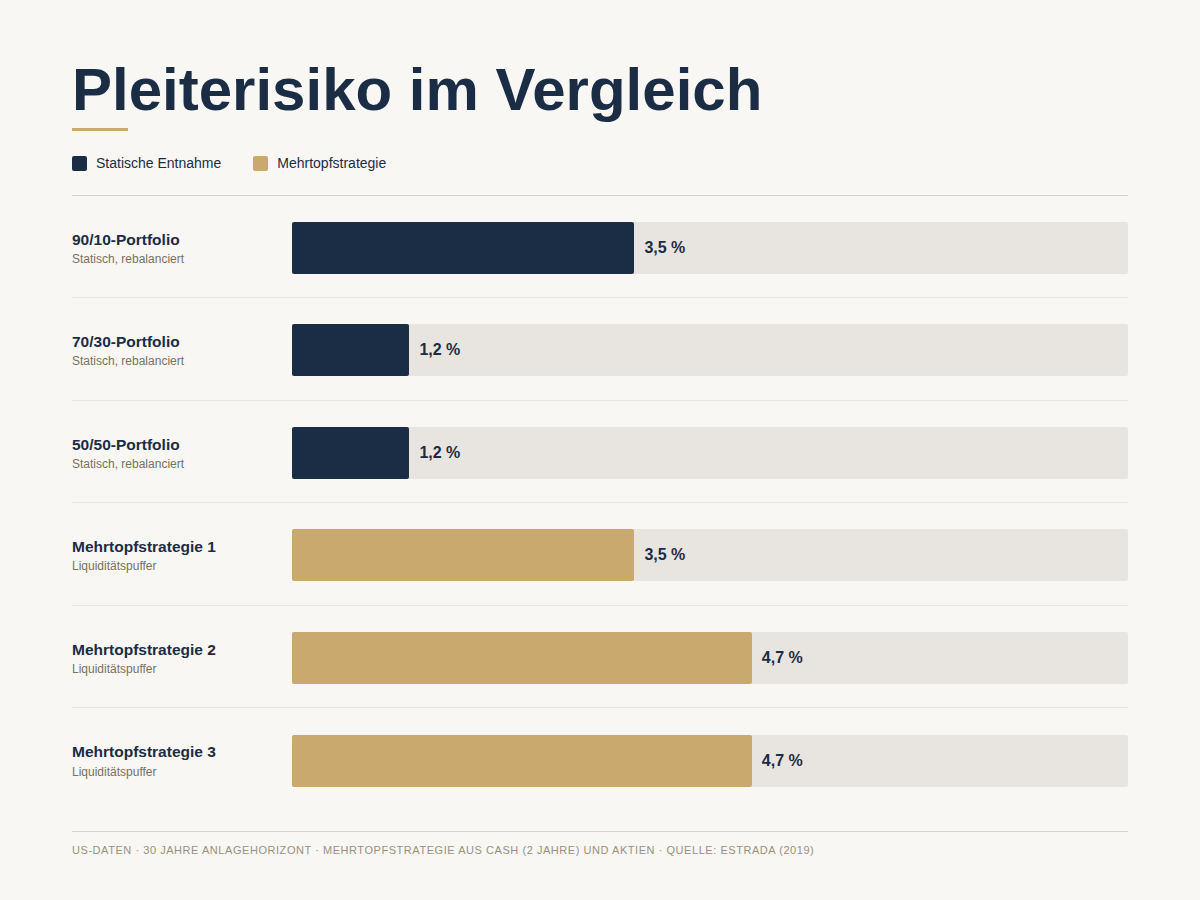

Innerhalb der Mehrtopfstrategien gilt: Regel 2 und Regel 3 schlagen die einfache Regel 1 – die simpelste und populärste Variante schneidet also am schwächsten ab. Regel 3, die auf der Fünfjahres-Mean-Reversion beruht, ist tendenziell die beste der drei. Doch keine der drei Regeln kommt an die besten statischen Portfolios heran. Im US-Markt erreichten statische Aktienquoten zwischen 50 und 70 % Pleitewahrscheinlichkeiten von rund 1,2 %, im Fall der klassischen 60/40-Aufteilung sogar 0,0 %. Die beste Mehrtopfvariante kam im selben Zeitraum nicht unter 3,5 %.

Das bleibt auch dann wahr, wenn man an der Größe des Liquiditätstopfs schraubt. Ob ein, zwei, drei oder fünf Jahresentnahmen reserviert werden: Für die Mehrtopfstrategie ist ein einziges geparktes Jahr am günstigsten – und selbst diese beste Variante (Regel 3 mit einem Jahr) wird von statischen Portfolios mit 50 % bis 70 % Aktienanteil geschlagen. Je mehr Liquidität geparkt wird, desto schwächer wird das Ergebnis; bei fünf Jahren springt die Pleitewahrscheinlichkeit über 25 %. Über die Ländergrenzen hinweg bestätigt sich das Muster: Auch für das „durchschnittliche“ Land der Stichprobe liegen statische Allokationen vorn, und unter den Töpfen schneidet Regel 3 am besten ab.

Verkaufen vermieden, Kaufen verpasst

Warum unterliegt ein so einleuchtender Ansatz so klar? Der Gedanke hinter der Mehrtopfstrategie hat durchaus seinen Kern: Wer nach Kurseinbrüchen aus dem Liquiditätstopf entnimmt, muss nicht ungünstig Aktien abstoßen. Das adressiert das Renditereihenfolgerisiko, bei dem frühe Verluste in der Entnahmephase besonders schädlich wirken, weil sie die Kapitalbasis dauerhaft schmälern.

Das Manko liegt auf der anderen Seite. Ein statisches Portfolio kauft nach Kursrückgängen automatisch Aktien nach, weil die Zielallokation eine Umschichtung aus dem Anleihe- oder Geldmarktteil erzwingt. Die Mehrtopfstrategie tut das nicht: Sie schichtet nur von offensiven in defensive Töpfe um, kaum je in die Gegenrichtung. Sie vermeidet also das Verkaufen zu niedrigen Kursen – ergreift aber nicht die Chance, zu niedrigen Kursen zu kaufen. Rebalancing tut beides: Es verkauft, was relativ teuer geworden ist, und kauft, was relativ günstig geworden ist. Über lange Zeiträume ist genau dieser zweite Teil der entscheidende Unterschied.

Der teure Komfort mentaler Konten

Wenn die Mehrtopfstrategie messbar schlechter abschneidet – warum ist sie dann so beliebt? Estrada nennt drei Gründe: Sie klingt überzeugend, sie wirkt beruhigend, und sie bedient einen bekannten Verhaltensfehler, das Mental Accounting. Der Verhaltensökonom Richard Thaler (Nobelpreis 2017) hat das Konzept geprägt: die menschliche Neigung, Geld in getrennte mentale Kategorien einzuordnen und unterschiedlich zu bewerten, obwohl es dieselbe Kaufkraft hat.

Wer seinen Ruhestand in Töpfe aufteilt, empfindet mehr Sicherheit. Das Geld in Topf 1 fühlt sich verfügbar und sicher an, die Schwankungen in Topf 3 werden mental kaum als „echtes“ Vermögen wahrgenommen. Dieses Gefühl ist nachvollziehbar und hat einen Wert – nur eben keinen finanziellen, sondern einen rein psychologischen. Und es hat seinen Preis: In Estradas Auswertung kostet dieser Komfort über Jahrzehnte messbar Portfolioperformance.

Fazit

Wer in der Entsparphase auf mentale Konten setzt, zahlt dafür eine Prämie – nur eben in die falsche Richtung. Ein statische oder auch dynamische Entnahmestrategie mit klar definierter Aktienquote, das nach jeder Entnahme automatisch rebalanciert wird, ist genauso einfach umzusetzen wie ein Mehrtopfmodell. Es braucht keine Regeln darüber, aus welchem Topf wann entnommen wird, und keine Entscheidung unter Marktdruck.

Der psychologische Trost der Mehrtopfstrategie ist zwar vorhanden, einen messbaren finanziellen Mehrwert liefert das Modell in Estradas Daten jedoch nicht. Wie sich die Bausteine eines solchen statischen Ansatzes zusammensetzen, lesen Sie im Beitrag zur statischen Entnahme; regelbasierte Alternativen behandelt der Artikel zur dynamischen Entnahme. Wie sich verschiedene Entnahmepfade auf Ihr eigenes Vermögen auswirken, können Sie mit unserem Auszahlplaner durchrechnen.

Quellen

- Estrada, J. (2019). The Bucket Approach for Retirement: A Suboptimal Behavioral Trick? IESE Business School Working Paper.

- Kitces, M. (2014). Managing Sequence Of Return Risk With Bucket Strategies Vs A Total Return Rebalancing Approach. Kitces.com.

- Bengen, W. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, 7(4), 171–180.

- Fama, E., & French, K. (1988). Permanent and Temporary Components of Stock Prices. Journal of Political Economy, 96(2), 246–273.

- Poterba, J., & Summers, L. (1988). Mean Reversion in Stock Prices: Evidence and Implications. Journal of Financial Economics, 22(1), 27–59.

- Thaler, R. H. (1999). Mental Accounting Matters. Journal of Behavioral Decision Making, 12(3), 183–206.

- Dimson, E., Marsh, P., & Staunton, M. (2016). Credit Suisse Global Investment Returns Sourcebook 2016. Credit Suisse Research Institute, Zürich.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.