Warum einfaches Rebalancing in der Entnahmephase nicht funktioniert

Wer im Ruhestand lebt und sein Portfolio regelmäßig rebalanciert, handelt intuitiv diszipliniert – doch historische Simulationen zeigen ein anderes Bild: Monatliches Rebalancing kann das Pleiterisiko in der Entnahmephase erhöhen.

In der Ansparphase ist die Logik eindeutig: Steigt der Aktienanteil durch starke Marktphasen über die Zielquote, verkauft man Gewinner und kauft die schwächere Anlageklasse nach. Das diszipliniert das Portfolio, hält das Risikoprofil stabil und nutzt antizyklische Kaufgelegenheiten. Über lange Zeiträume kann dieser Mechanismus die risikoadjustierte Rendite verbessern – sofern man nicht gleichzeitig monatlich Kapital entnehmen muss.

Genau das ist in der Ansparphase der Fall: Käufe sind freiwillig, Rücksetzer können ausgesessen werden, und Rebalancing kostet im schlimmsten Fall etwas Rendite, schadet aber nicht strukturell. In der Entnahmephase ändern sich die Vorzeichen.

Die Entnahmephase folgt einer anderen Logik

Sobald monatliche Entnahmen beginnen, bestimmt ein anderes Risiko das Geschehen: das Rendite-Reihenfolge-Risiko. Fällt der Markt in den ersten Jahren der Rentenphase, wird Kapital zu niedrigen Kursen liquidiert, um den Lebensunterhalt zu finanzieren. Das Depot schrumpft dauerhaft – auch dann, wenn die Märkte danach wieder steigen, hilft der Aufschwung nur noch einem kleineren Kapitalstock.

Monatliches Rebalancing verstärkt diesen Effekt auf eine wenig beachtete Weise: Nach Kursrückgängen sinkt der Aktienanteil unter die Zielquote. Um das Portfolio wieder auszubalancieren, müssen Anleihen oder Liquidität verkauft werden, um Aktien nachzukaufen – also zu einem Zeitpunkt, an dem Cash knapp ist und das Depot ohnehin unter Druck steht. Umgekehrt: Laufen Aktien gut und das Portfolio ist übergewichtet, werden Aktien verkauft – just wenn man von der weiterlaufenden Rally profitieren könnte.

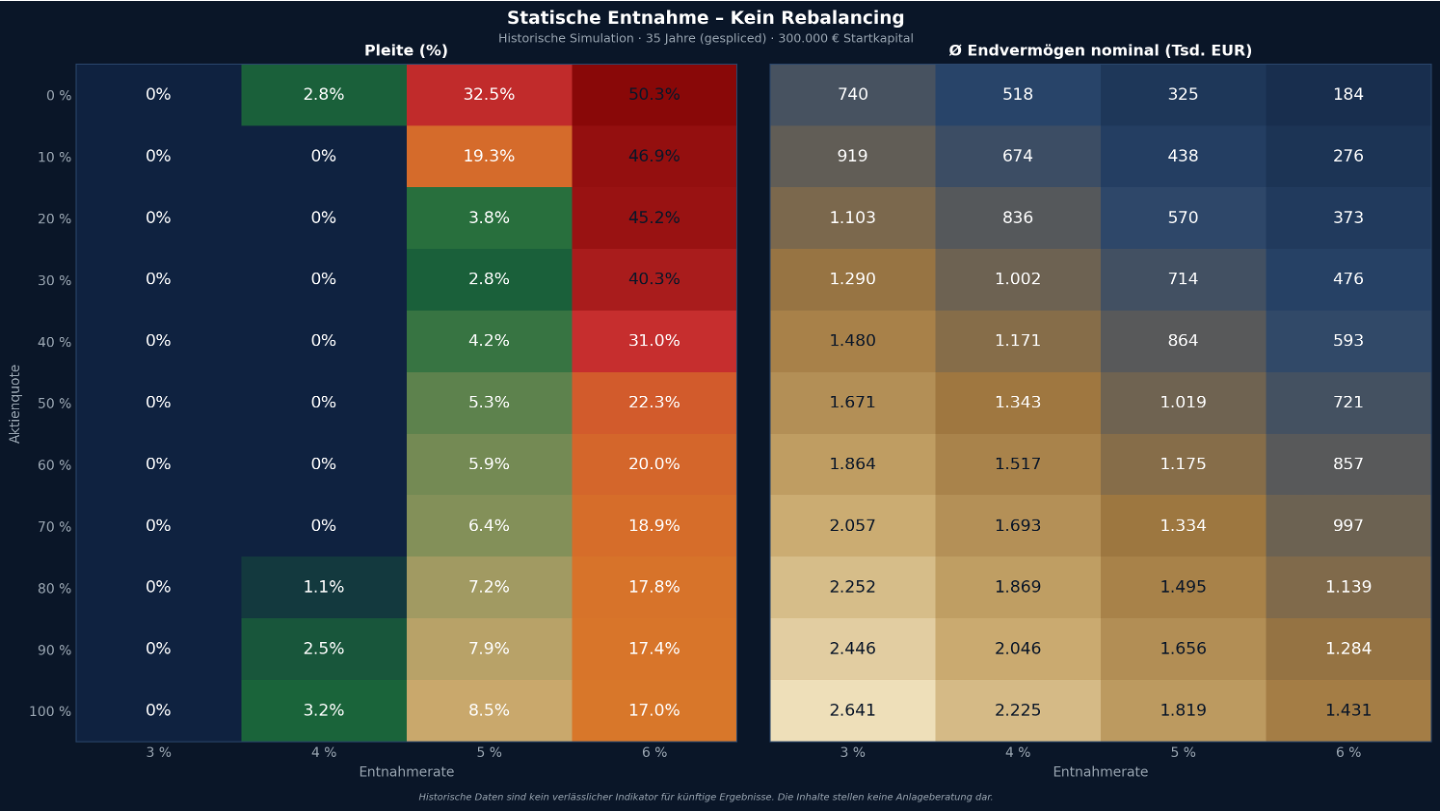

Kein Rebalancing belässt das Portfoliogewicht und greift nicht ein. Das vermeidet die beschriebenen Fehlanreize, löst das Problem aber nicht aktiv.

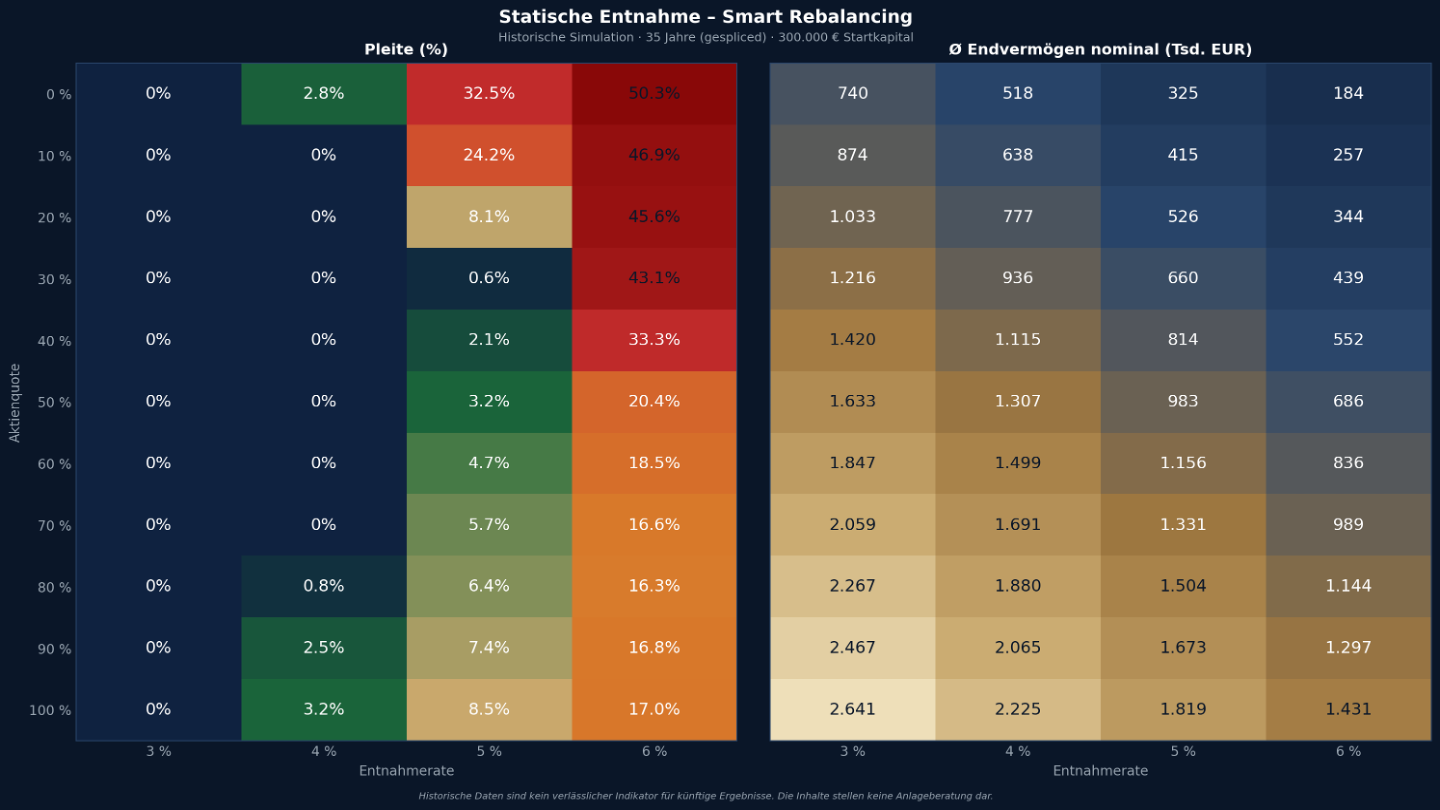

Smarte Entnahme: Rebalancing durch die Entnahme selbst

Der strukturell überlegene Ansatz heißt Smarte Entnahme. Die Idee ist verblüffend einfach: Statt jeden Monat starr aus allen Anlageklassen anteilig zu entnehmen oder aktiv umzuschichten, wird bevorzugt aus der Klasse entnommen, die aktuell über ihrer Zielgewichtung liegt.

In einem Aktien-Bullenmarkt werden also zuerst Aktien verkauft – das Portfolio balanciert sich damit passiv in Richtung Zielallokation, ohne aktive Käufe, ohne Transaktionskosten, ohne prozyklisches Handeln. Fällt der Markt und der Aktienanteil liegt unter Gewicht, wird stattdessen aus dem Puffer – etwa Anleihen oder Geldmarkt – entnommen. Aktien bleiben unangetastet, bis die Märkte sich wieder erholt haben.

Das schützt den Aktienanteil in Schwächephasen gezielt – genau dann, wenn das Sequenzrisiko am größten ist. Der Entnahmeprozess übernimmt die Funktion des Rebalancings, ohne die beschriebenen Nebenwirkungen.

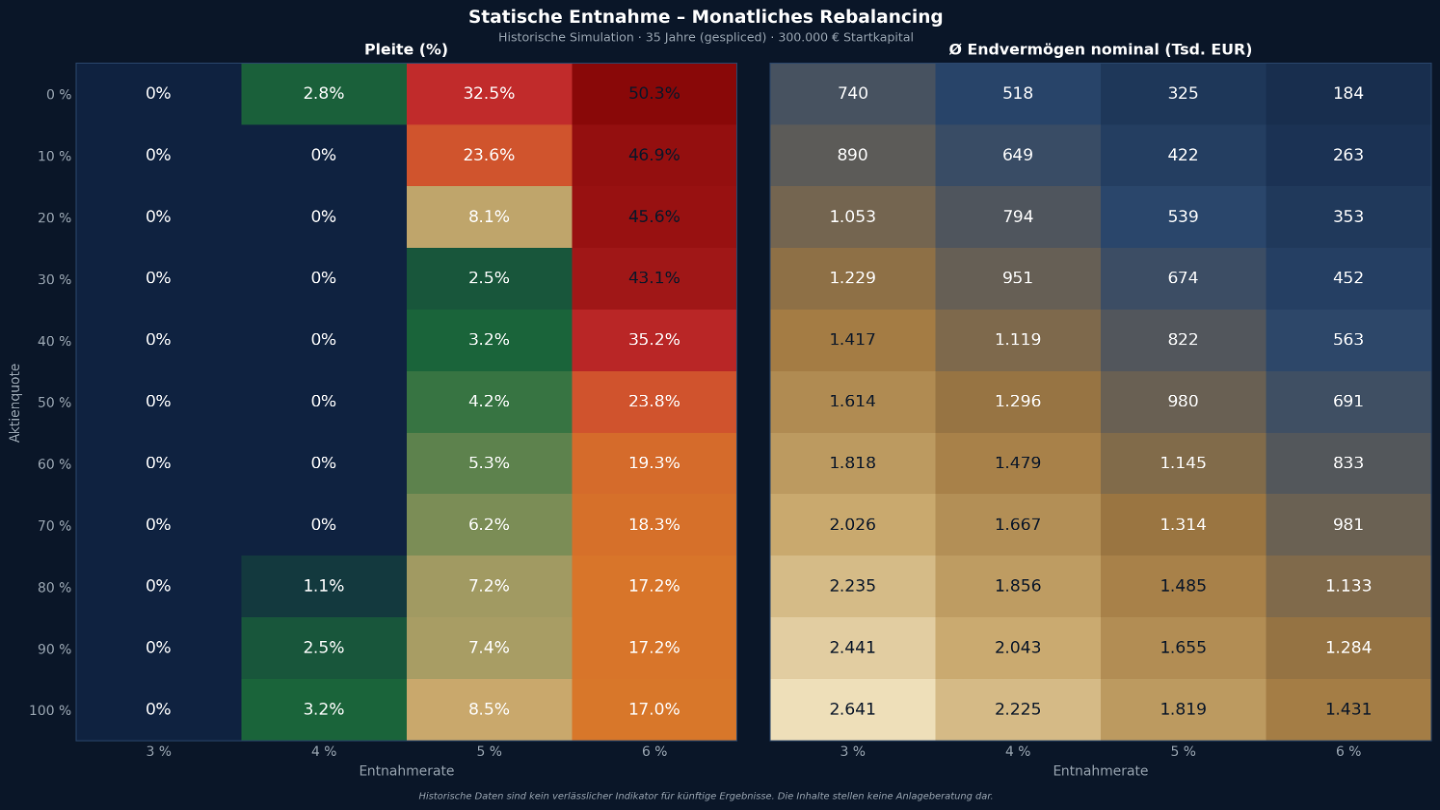

Quelle: Retire Capital Research, 2026 – Simulation auf Basis historischer Aktien- und Anleihendaten, 35 Jahre Entnahmedauer, Startkapital 300.000 €, Rot markierte Werte = erhöhtes Risiko. Pleiterisiko = Portfolio vollständig erschöpft vor Ablauf des Zeitraums.

Was die Heatmap-Analyse zeigt

Die Pleiterisiko-Heatmaps über alle Aktienquoten (0–100 %) und Entnahmeraten (3–6 %) machen den Unterschied unmittelbar sichtbar. Beim monatlichen Rebalancing und auch beim Verzicht auf Rebalancing, sind die Pleite-Wahrscheinlichkeiten in allen relevanten Strategien (ab 30% Aktien) immer höher als bei der smarten Entnahme.

Beispielhaft: Bei 70 % Aktienquote und 5 % Entnahmerate weist monatliches Rebalancing ein Pleiterisiko von 6,2 % auf. Verzichtet man gänzlich auf Rebalancing und entnimmt immer im selben Gewicht wie der Anfangsallokation ergibt sich ein Pleiterisiko von 6,4 %. Nur bei der Smarten Entnahme kommt man auf 5,7 %. Das durchschnittliche Endvermögen unterscheidet sich dabei kaum – es liegt in allen drei Varianten bei rund 1.3 Mio. € –, der Unterschied liegt rein in der Überlebensrate der Strategie.

Drei Konsequenzen für die Praxis:

1. Automatisches Rebalancing in der Entnahmephase ist keine neutrale Wahl – es kann das Pleiterisiko erhöhen.

2. Die Reihenfolge der Entnahmen aus Anlageklassen hat einen messbaren Einfluss auf die Portfolioüberlebensrate.

3. Smarte Entnahme ist keine komplexe Strategie. Es ist eine einfache Entscheidungsregel: Zuerst aus dem Übergewicht entnehmen.

Fazit

Die Entnahmephase ist keine verlängerte Ansparphase – sie folgt einer anderen Mechanik. Monatliches Rebalancing, in der Akkumulation ein sinnvolles Werkzeug, kann im Ruhestand das Sequenzrisiko messbar verstärken. Die Smarte Entnahme dreht diese Logik um: Der Entnahmeprozess übernimmt selbst die Funktion der Portfoliosteuerung – ohne Zusatzkosten, ohne prozyklisches Handeln, mit deutlich niedrigerem Ausfallrisiko bei vergleichbarem Endvermögen.

Quellen

- Bengen, W. P. (1994). Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, 7(4).

- Pfau, W. D. (2012). Safe Savings Rates: A New Approach to Retirement Planning over the Life Cycle. Journal of Financial Planning.

- Kitces, M. (2015). Rethinking Rebalancing in Retirement: Does Rebalancing Actually Help? Kitces.com

- Retire Capital Research (2026). Statische Entnahme (Spliced, 35 Jahre) – Pleiterisiko & Endvermögen. Interne Simulation auf Basis historischer Renditen

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.