Identische Entnahmerate. Unterschiedliches Ergebnis.

Warum der Startzeitpunkt bei der Entnahme über Wohlstand oder Pleite entscheiden kann – und wie ein robuster Entnahmeplan das Renditereihenfolgerisiko systematisch reduziert.

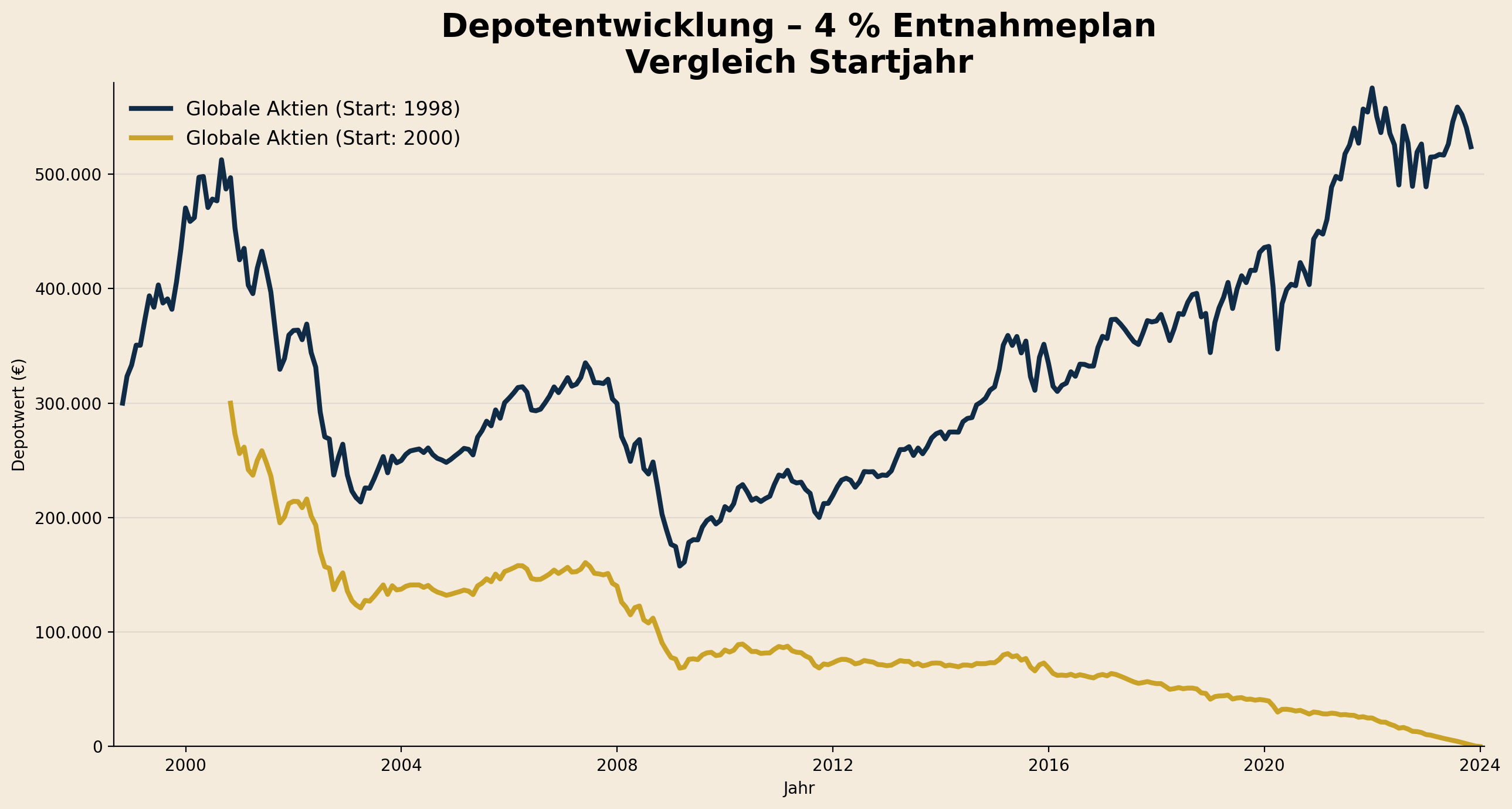

Das Paradoxon der identischen Rendite

Ein in der öffentlichen Diskussion zur Altersvorsorge häufig unterschätztes Phänomen ist das Renditereihenfolgerisiko (engl. Sequence-of-Returns Risk): Zwei Anleger beginnen mit identischem Startkapital, entnehmen denselben prozentualen Betrag jährlich und erzielen über einen langen Zeitraum nahezu identische Durchschnittsrenditen – dennoch endet einer mit einem deutlich gewachsenen Vermögen, während der andere seinen Kapitalstock vollständig aufgebraucht hat. Die Ursache liegt nicht in der Höhe der Rendite, sondern in deren zeitlicher Abfolge. Das vorliegende Fallbeispiel illustriert diesen Effekt anhand realer Marktdaten: Beide Portfolios starten mit einem Kapital von 300.000 Euro und entnehmen jährlich 4 Prozent des Anfangskapitals (12.000 Euro p.a.) – eine statische Entnahme nach dem Modell von William Bengen (1994). Der einzige Unterschied: Portfolio A startet im Jahr 1998, Portfolio B im Jahr 2000.

Die Anatomie des Schadens: Zwei Jahre entscheiden über alles

Portfolio A (Start 1998) profitierte von zwei Boomjahren, bevor der Dotcom-Crash einsetzte. Das Depot wuchs von 300.000 Euro auf zeitweise über 500.000 Euro. Als die Kurse einbrachen, verfügte das Portfolio über einen erheblichen Kursgewinn-Puffer: Entnahmen konnten aus aufgelaufenen Gewinnen finanziert werden, ohne substanziell in das ursprüngliche Kapital einzugreifen. Nach der Markterholung wuchs das Depot langfristig weiter und erreichte bis 2024 einen Wert von deutlich über 500.000 Euro.

Portfolio B (Start 2000) traf hingegen unmittelbar nach Investitionsbeginn auf fallende Märkte. Um die laufenden Entnahmen zu finanzieren, mussten Anteile mit Verlust verkauft werden. Dieser erzwungene Verkauf in der Abwärtsphase ist das Kernproblem des Renditereihenfolgerisikos: Er reduziert die Anzahl gehaltener Anteile dauerhaft und verringert die Basis, die von späteren Kurssteigerungen profitieren kann. Nach über zehn Jahren Verlustphase war zu viel Substanz verbraucht – das Depot erholte sich nicht mehr und war 2024 praktisch aufgebraucht.

Theoretische Grundlage: Pfadabhängigkeit in der Entsparphase

Während in der Ansparphase frühe Verluste und späte Gewinne mathematisch das gleiche Endvermögen erzeugen wie die umgekehrte Reihenfolge, gilt dies in der Entsparphase nicht. Jede Entnahme verändert die Anteilszahl dauerhaft. Frühe Verluste kombiniert mit laufenden Entnahmen erzwingen einen überproportionalen Anteilsverkauf, der spätere Kurserholungen nur noch eingeschränkt nutzen kann. Der Unterschied im Endergebnis von mehreren hunderttausend Euro entsteht nicht durch unterschiedliche Marktperformance, sondern durch den Zeitpunkt, zu dem negative Renditen auf laufende Entnahmen treffen.

Basierend auf historischen US-Marktdaten zeigte William Bengen im Jahr 1994, dass eine Entnahmerate von 4 % des Anfangsportfolios historisch über 30 Jahre tragfähig war – jedoch mit erheblicher Varianz je nach Startjahr. Guyton und Klinger (2006) erweiterten diesen Ansatz durch dynamische Entnahmeregeln, die auf die Portfolioentwicklung reagieren und die Ausfallwahrscheinlichkeit signifikant reduzieren. Die Sequenz der Renditen, nicht deren arithmetisches Mittel, bestimmt den Ausgang.

Strategien zur Robustheit des Entnahmeplans

Der Kapitalmarkt und der Eintrittszeitpunkt von Kurseinbrüchen sind nicht steuerbar – wohl aber kann die Robustheit des Entnahmeplans systematisch optimiert werden. Drei Ansätze werden in der Forschung diskutiert:

Vermögensaufteilung (Asset-Allocation): Ein Anleiheanteil oder eine Cashreserve reduziert die Notwendigkeit, in Krisenzeiten Aktien mit Verlust zu liquidieren. Entnahmen werden aus dem stabilen Portfolioteil gedeckt, während der Aktienanteil Zeit zur Erholung erhält – besonders wirksam in den ersten, kritischen Jahren des Ruhestands.

Mehrtopf-Strategie (Bucket Strategy): Die Aufteilung des Vermögens in Liquiditäts-, Puffer- und Wachstumstopf ermöglicht planmäßige Entnahmen aus dem Kurzfristtopf unabhängig von der Marktentwicklung. Kurseinbrüche treffen nur den langfristigen Wachstumstopf, der nicht unmittelbar angezapft werden muss.

Dynamische Entnahmeregeln (Guyton-Klinger): Anstatt jährlich einen festen Betrag zu entnehmen, wird die Entnahmehöhe an die Portfolioentwicklung gekoppelt. Bei schlechter Marktentwicklung wird die Entnahme temporär reduziert, bei guter Entwicklung moderat erhöht. Dieses Vorgehen reagiert direkt auf schlechte Startsequenzen und reduziert die Ausfallwahrscheinlichkeit signifikant gegenüber statischen Regeln.

Die 4-Prozent-Regel ist ein guter Ausgangspunkt – aber kein Autopilot. Ein robuster Entnahmeplan kann auf die Realität des Marktes reagieren.

Fazit

Die Vermögensaufteilung ist in der Entsparphase entscheidend. Anleiheanteil oder Mehrtopfstrategie reduzieren die Abhängigkeit vom Einstiegszeitpunkt. Dynamische Entnahmen nach Guyton-Klinger bestrafen schlechte Startsequenzen weniger als statische Regeln. Der Kapitalmarkt ist nicht vorhersehbar – was sich aber optimieren lässt, ist die Robustheit des Entnahmeplans.

Quellen

- Bengen, W.P. (1994). „Determining Withdrawal Rates Using Historical Data.“ Journal of Financial Planning. · Guyton, J.T. &

- Klinger, W.J. (2006). „Decision Rules and Maximum Initial Withdrawal Rates.“ Journal of Financial Planning. · MSCI World Index

- Retire Capital (2026). Research · Sequence-of-Returns

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.