Dynamische Entnahme im Härtetest: Welche Aktienquote sorgt für die stabilste Rate?

Wer bei der Entnahme seines Vermögens auf die statische Entnahme setzt, erhält jeden Monat einen festen, inflationsbereinigten Betrag. Das macht dieses Modell verlässlich, aber auch verwundbar: Reicht das Kapital nicht bis zum Lebensende, droht die Pleite. Die dynamische Entnahme beseitigt genau dieses Pleiterisiko, tauscht es aber gegen ein anderes Risiko ein: Schwankungen der monatlichen Rate. Wie stark diese Schwankungen ausfallen können und welche Vermögensverteilung historisch am verlässlichsten funktioniert hat, zeigt unsere Simulation auf Basis historischer Daten.

Statisch vs. dynamisch: zwei Wege, ein Vermögen zu entnehmen

Grundsätzlich gibt es zwei Möglichkeiten, sein Vermögen zu entsparen: statisch oder dynamisch. Bei der statischen Entnahme legen Sie einmal eine Rate fest, etwa 4 Prozent des Startkapitals, und passen diesen Betrag nur einmal jährlich an die Inflation an, unabhängig von der Marktentwicklung. Das macht die Rate planbar – aber auch verwundbar. Denn eine schwache Börsenphase früh in der Entnahmephase kann das Kapital überproportional stark schädigen. Trifft dieses Risiko ein, kann das Kapital vor dem Ende der Laufzeit aufgebraucht sein.

Die dynamische Entnahme funktioniert umgekehrt: Hier ist nicht die Rate festgeschrieben, sondern der Prozentsatz, zu dem monatlich entnommen wird. Die monatliche Entnahmerate entwickelt sich also im Gleichschritt mit den Kapitalmärkten. Das bedeutet mehr Einkommen in guten Börsenphasen und weniger in schlechten. Das Kapital kann dabei rechnerisch nicht auf null fallen: Das Pleiterisiko der statischen Entnahme entfällt. Im Gegenzug wird die monatliche Rate selbst zur Variablen.

Der Entsparer befindet sich bei der Wahl der individuellen Entnahmestrategie in einem natürlichen Zielkonflikt. Er muss Stabilität, Flexibilität und Kapitalerhalt bei der Entnahme individuell für sich gewichten. Ein Ausschlag zugunsten des einen Aspekts geht automatisch zu Lasten der anderen. Wir nennen das deshalb das Trilemma der Entnahme.

Der Stresstest: Welche Schwankungen muss ein dynamisches Portfolio aushalten?

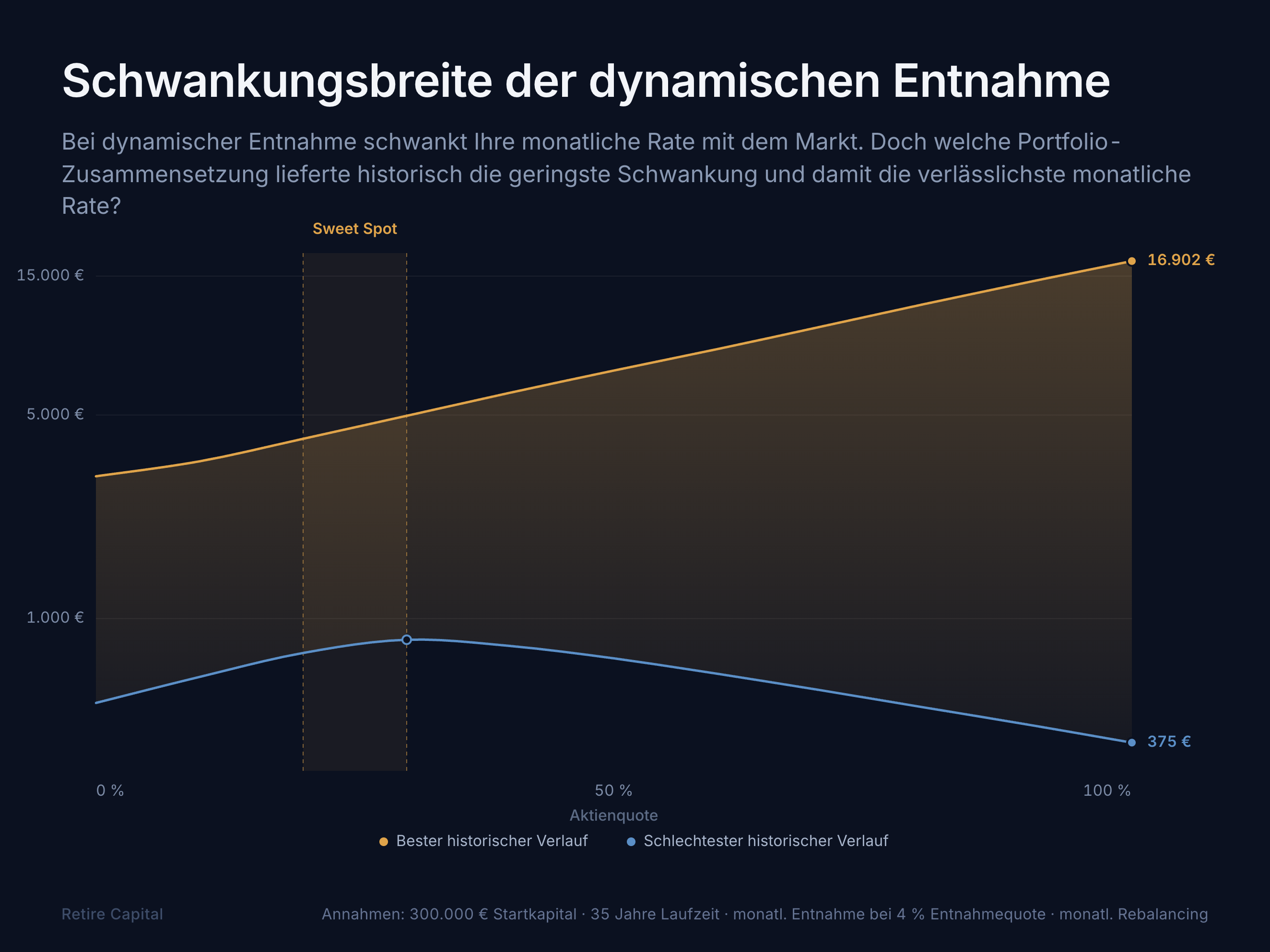

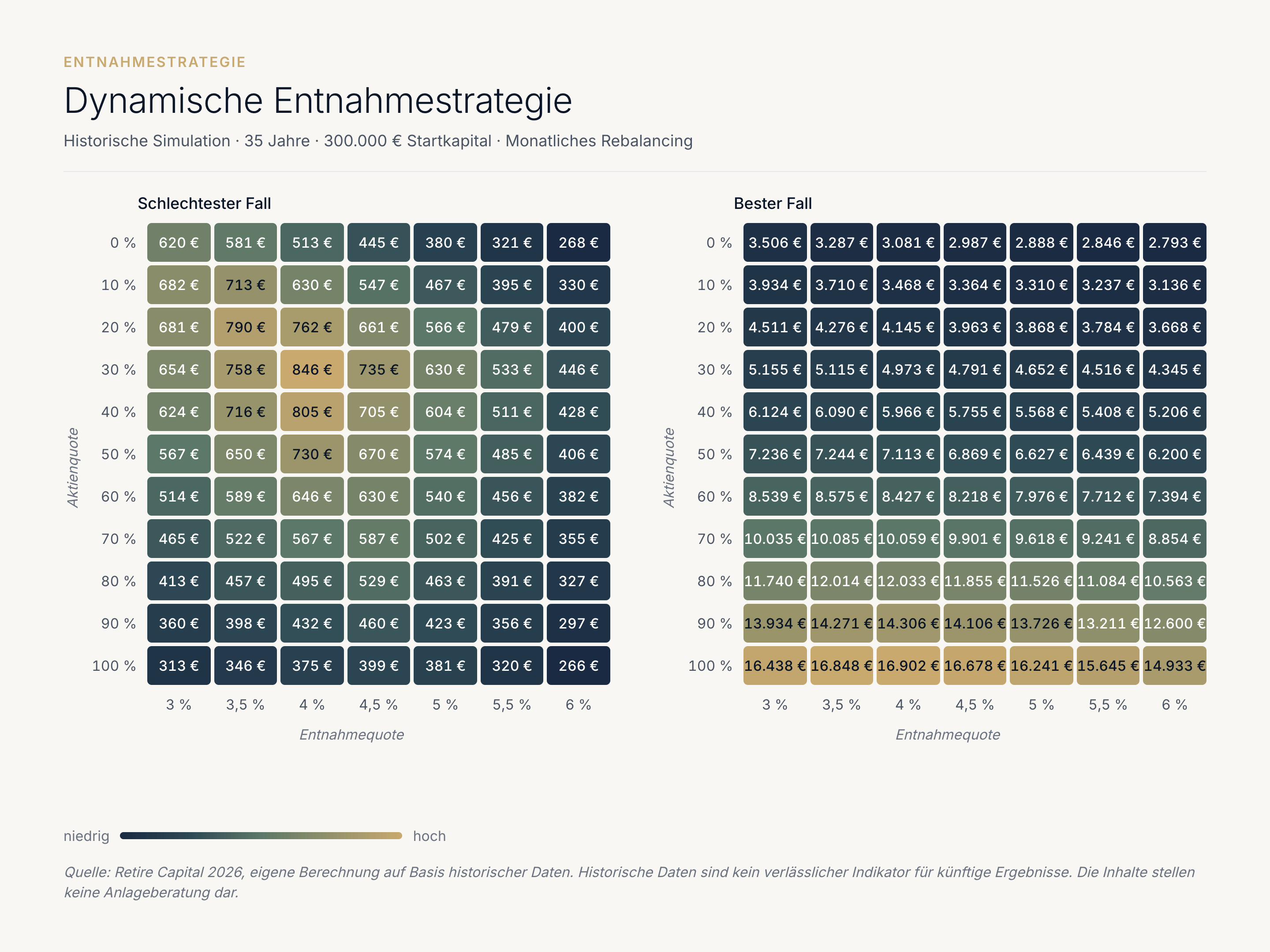

Doch wie viel Schwankung muss jemand aushalten, der sich für eine dynamische Entnahme zu einem festen Prozentsatz entschieden hat? Das haben wir in einer Simulation untersucht. Wir testeten Aktienquoten zwischen 0 und 100 Prozent und Entnahmeraten von 3 bis 6 Prozent, jeweils über eine Laufzeit von 35 Jahren.

Die Ergebnisse zeigen deutlich, wie stark der Portfolio-Mix das Mindesteinkommen beeinflusst, also den niedrigsten Betrag, den Sie im ungünstigsten Fall monatlich hätten entnehmen können. Ausgehend von 4 % Entnahme – eine Größe, die als Faustformel für statische Entnahmepläne herangezogen wird – und einem Startkapital von 300.000 Euro hätten Sparer im ungünstigsten Verlauf und 100 % Aktienquote 375 € pro Monat entnehmen können. Bei 60 % Aktienquote wären es 646 € gewesen und bei 30 % Aktienquote 846 €. Ein Portfolio ganz ohne Aktien hätte monatlich 513 € entnehmen können.

Zum Vergleich: Die statische Entnahme wäre mit 1.000 € monatlicher Entnahmerate gestartet.

Auffällig: Den geringsten Einbruch verzeichnet nicht das reine Anleihenportfolio, sondern die Mischung mit 30 Prozent Aktien. Auch die Schwankungsbreite selbst ist erheblich. Ein 50/50-Portfolio bewegte sich bei 4 Prozent Entnahme historisch zwischen 730 und 7.113 Euro monatlich.

Die Vermögensaufteilung entscheidet: Sweet Spot bei 20 bis 30 Prozent Aktien

Über alle geprüften Entnahmeraten von 3 bis 6 Prozent hinweg lag die stabilste Mindestrate meist bei einer Aktienquote von 20 bis 30 Prozent. Weder 0 noch 100 Prozent Aktien schneiden dabei am besten ab. Eine Beimischung von Aktien stabilisiert das monatliche Einkommen stärker als eine reine Anleihenanlage. Der Grund: Aktien liefern im Durchschnitt höhere und beständigere Erträge, ohne dass die schlechtesten Verläufe deutlich schlechter ausfallen.

Dieser Effekt lässt sich mit der Portfolioeffizienz-Theorie nach Harry Markowitz einordnen: Eine Kombination unterschiedlich schwankender Anlageklassen kann ein günstigeres Verhältnis von Risiko und Ertrag erreichen als jede Anlageklasse für sich allein.

Auch eine höhere Aktienquote ist keine schlechte Wahl

Der Sweet Spot von 20 bis 30 Prozent basiert auf einem einzigen Kriterium: der geringsten Absenkung der monatlichen Rate im schlechtesten Fall. Wer sich auch höhere Aktienquoten ansieht, stellt fest, dass die Mindestrate dort kaum weiter absinkt: Bei 4 Prozent Entnahme lag sie bei 30 Prozent Aktien im schlechtesten Fall bei 846 Euro, bei 60 Prozent Aktien noch bei 646 Euro, deutlich mehr als bei einer reinen Anleihenanlage.

Gleichzeitig wächst das Potenzial nach oben deutlich stärker, als die Mindestrate sinkt. Im besten historischen Verlauf lag die Entnahme bei 30 Prozent Aktien bei 4.973 Euro monatlich, bei 60 Prozent Aktien bei 8.427 Euro, fast 70 Prozent mehr. Wer bereit ist, im schlechtesten Fall rund 200 Euro weniger Mindestrate zu akzeptieren, kann im besten Fall mit gut 3.400 Euro mehr rechnen.

Ein weiterer Punkt spricht für eine höhere Aktienquote: Die Simulation unterstellt für Anleihen die historischen Durchschnittsrenditen der vergangenen Jahrzehnte, ein Niveau, das aktuelle Anleihemärkte nicht mehr bieten. Fällt die künftige Anleihenrendite niedriger aus als im historischen Betrachtungszeitraum, verschiebt sich der rechnerische Vorteil zusätzlich in Richtung Aktien.

Fazit: Ihre individuelle Schwankungstoleranz bestimmt die Aktienquote

Die dynamische Entnahme beseitigt das Pleiterisiko der statischen Entnahme, verlangt dafür aber Toleranz für schwankende Monatsraten. Wie stark diese Raten schwanken, entscheidet vor allem die Vermögensaufteilung. Historisch lieferte eine Aktienquote von 20 bis 30 Prozent die stabilste Mindestrate. Höhere Aktienquoten brachten im Schnitt mehr Ertrag, jedoch mit deutlich höheren Ausschlägen.

Daraus folgt: Wer Marktschwankungen aushalten und seine Ausgaben in schlechten Börsenphasen zurückfahren kann, besitzt auch die Flexibilität, auf einen höheren Aktienanteil zu setzen, um in guten Phasen von höheren Renditen zu profitieren. Wer hingegen auf eine bestimmte Entnahmerate angewiesen ist, um seine individuelle Versorgungslücke zu schließen, für den ist die Aktienquote die zentrale Stellschraube.

Quellen

- Bengen, W. (1994). „Determining Withdrawal Rates Using Historical Data." Journal of Financial Planning.

- Markowitz, H. (1952). „Portfolio Selection." The Journal of Finance, 7(1), 77–91.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.