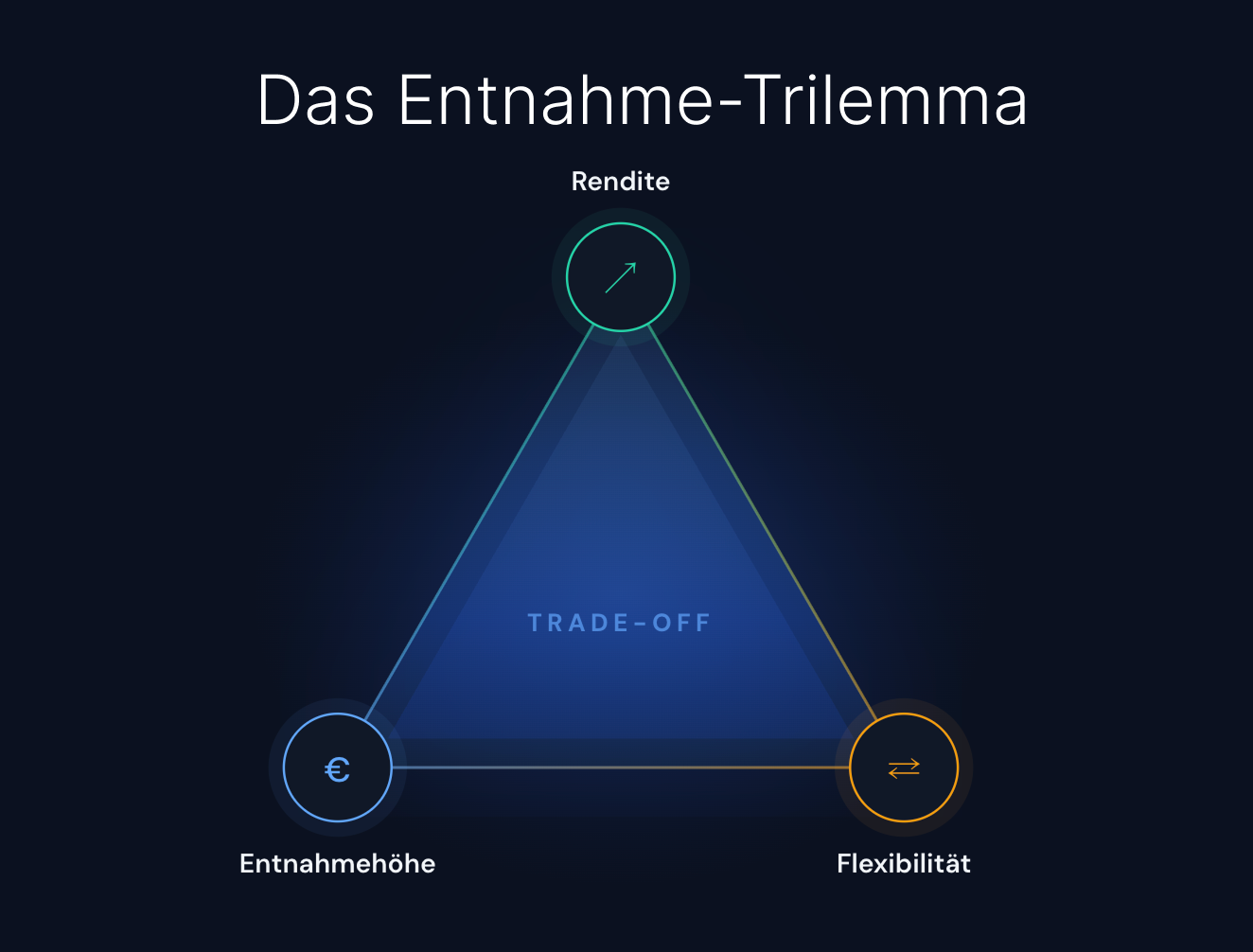

Das Trilemma der Entnahme

Drei Kräfte bestimmen jede Entnahmestrategie. Wir beleuchten, warum sich diese nicht gleichzeitig maximieren lassen und wie die dynamische Entnahme mit Annuität das Pleiterisiko konstruktionsbedingt ausschließt, wenn Sie im Gegenzug Schwankungen der Entnahme akzeptieren.

Jede Entnahmestrategie muss drei Größen ausbalancieren. Ihr Zusammenspiel ergibt das Trilemma der Entnahme:

- Rendite: was Ihr Portfolio-Mix langfristig erwirtschaftet.

- Entnahmehöhe: wie viel Sie jährlich aus dem Depot nehmen.

- Flexibilität: wie stark Sie Ihre Entnahme an schlechte Marktjahre anpassen können.

Das Entscheidende: Sie können diese drei nicht gleichzeitig maximieren. Wer an einer Ecke zieht, verschiebt zwangsläufig die beiden anderen. Eine dauerhaft hohe Entnahme, volle Planungssicherheit und keinerlei Anpassung gibt es am Kapitalmarkt nicht zusammen.

Der Grund liegt im Wechsel von der Anspar- zur Entsparphase. Solange Sie Ihr Kapital unangetastet lassen, spielt die Reihenfolge der Renditen keine Rolle: Ob das gute Jahr vor oder nach dem Crash kommt, das Endergebnis bleibt gleich. Sobald Sie aber regelmäßig feste Beträge entnehmen, gilt das nicht mehr. Schlechte Jahre gleich zu Beginn wiegen viel schwerer als dieselben Einbrüche am Ende. Das ist das Renditereihenfolgerisiko. Wie stark es Sie trifft, hängt davon ab, wie Sie die drei Kräfte gegeneinander abwägen.

Rendite und Portfolio-Mix: Ein wichtiger Stellhebel

Die Vermögensaufteilung (Asset-Allokation) ist die Verteilung Ihres Kapitals auf Anlageklassen wie Aktien, Anleihen und Gold. Sie bestimmt nicht nur Ihre langfristige Rendite, sondern sie ist zugleich der Hebel, mit dem Sie die Schwankung Ihres Kapitals steuern. Und diese Schwankung entscheidet in der Entsparphase über beides: über das Pleiterisiko bei starren Entnahmen und über die nötige Flexibilität bei dynamischen Entnahmen. Sie wählen das Risikoprofil, die Renditen liefert der Markt.

Der belastbarste Anker für Renditeerwartungen ist das UBS Global Investment Returns Yearbook 2026 von Dimson, Marsh und Staunton, der Standarddatensatz zur langfristigen Wertentwicklung der Kapitalmärkte. Zwischen 1900 und 2025 erzielten global gestreute Aktien real rund 5,2 % pro Jahr, also nach Abzug der Inflation. Globale Staatsanleihen kamen real auf etwa 1,6 % bis 2,0 % und Gold auf 1,3 %.

Allerdings schwankten Aktien mit rund 23 % aber auch fast doppelt so stark wie Staatsanleihen mit rund 13 %. Die Volatilität von Gold lag dazwischen bei 17 %.

Wer den Aktienanteil erhöht, kauft folglich Rendite und bezahlt mit Schwankung, und in der Entsparphase heißt Schwankung entweder höheres Pleiterisiko (bei statischer Entnahme) oder stärker schwankende Entnahmebeträge (bei dynamischer Entnahme).

Dabei müssen Sie nicht jeden Prozentpunkt Schwankung mit Rendite bezahlen. Seit Markowitz (1952) ist belegt, dass die Kombination nicht perfekt gleichlaufender Anlageklassen die Schwankung des Gesamtportfolios stärker senkt, als es der Mischung der Einzelrisiken entspricht. Ein weltweit gestreutes Aktienportfolio, ergänzt um Staatsanleihen und gegebenenfalls Gold, schwankt deshalb spürbar weniger als seine riskanteste Komponente, bei nur moderatem Renditeverzicht.

Statische Entnahme: die 4-%-Regel und ihr Pleiterisiko

Die konstante bzw. statische Entnahme ist der Klassiker: Sie entnehmen im ersten Ruhestandsjahr einen festen Anteil des Startkapitals und passen den Betrag anschließend nur noch an die Inflation an, unabhängig davon, was der Markt macht.

Der Nachteil: Wie gut eine statische Entnahmestrategie aufgeht, hängt insbesondere von der Entwicklung des Kapitalmarkts zu Beginn der Entsparphase ab. Entwickeln sich die Märkte nach oben, besteht das Risiko, zu wenig zu entsparen und das Kapital gegebenenfalls sogar noch zu vermehren.

Entwickelt sich der Kapitalmarkt in den ersten Ruhestandsjahren hingegen nach unten, laufen Sie Gefahr, Ihrem Kapitalstock durch die festgelegte Entnahmerate so viel Mittel zu entziehen, dass er sich davon nie mehr erholt und Ihr Kapital irgendwann aufgezehrt ist.

Der US-Finanzplaner William Bengen prüfte 1994 an historischen US-Marktdaten, wie lange ein Depot hält, wenn der Ruhestand in jedem beliebigen Jahr der Vergangenheit beginnt.

Sein Ergebnis: Eine Anfangsrate von 4 % hielt bei einem Aktienanteil von 50 % bis 75 % in jedem geprüften Zeitfenster mindestens rund 33 Jahre (Bengen, 1994). Sein schlechtester Fall überraschte: Nicht die Weltwirtschaftskrise ab 1929, sondern die Ruhestandsjahrgänge 1973 und 1974, als ein schwerer Börseneinbruch mit zweistelliger Inflation zusammenfiel – der Ernstfall der Entsparphase.

Studienergebnisse von Retire Capital bestätigen Bengen-Studie

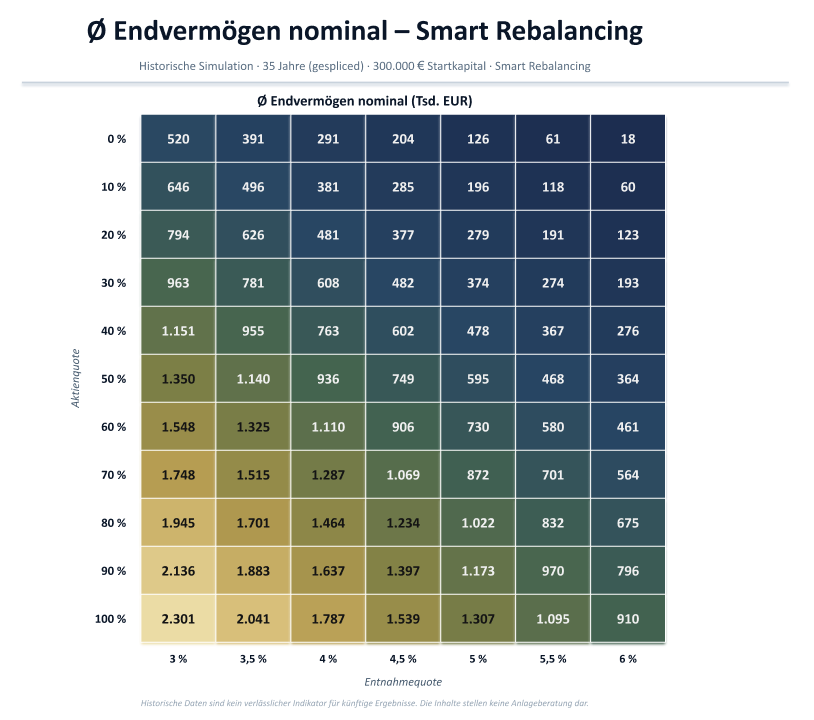

In einer eigenen Studie haben wir auf Basis historischer Daten das Pleiterisiko für eine statische Entnahme bei 35 Jahren Laufzeit simuliert, abhängig von Entnahmerate und Vermögensverteilung auf Aktien und Anleihen.

Das Ergebnis: Für eine Anfangsrate von 4 % konnte ein Pleiterisiko in keinem Szenario ausgeschlossen werden. Das geringste Risiko von 7,2 % ergab sich bei einer Vermögensverteilung von 50 % - 60 % Aktien zu 40 % - 50 % Anleihen (smarte Entnahme)

.png)

Erst bei einer anfänglichen Entnahmerate von 3,5 % und einem Aktienanteil zwischen 30 % und 50 % konnte das Pleiterisiko ausgeschlossen werden.

Gleichzeitig wurde das Vermögen dabei jedoch gar nicht verzehrt, sondern über die Laufzeit der Entnahme nahezu verdreifacht! Wer mit 300.000 € Vermögen und einer anfänglichen Entnahmerate von 3,5 % (875 € pro Monat) in die Entsparphase startete, hinterließ bei einer Aktienquote zwischen 30 % und 50 % im Durchschnitt ein Vermögen zwischen 781.000 € und 1,14 Mio. €. Bezeichnet das Pleiterisiko ein “Überentnahmerisiko”, kann man hierbei von einem “Unterentnahmerisiko” sprechen.

Fazit: Die statische Entnahme schafft zwar Klarheit und Verlässlichkeit bei der Ruhestandsplanung, doch lässt sich das Pleiterisiko nur mit einer sehr konservativen Entnahmerate ausschließen, die wiederum ein hohes Unterentnahmerisiko in sich trägt.

Dynamische Entnahme: die Vermögensrente

Die statische Entnahme hat einen blinden Fleck: Sie ignoriert, was Ihr Depot tatsächlich tut. Die dynamische Entnahme mit Annuität dreht das Prinzip um. Statt einen vor Jahrzehnten festgelegten Betrag stur fortzuschreiben, zahlen Sie sich eine monatliche Rente aus – und berechnen die Rate jedes Jahr neu.

Wie die jährliche Neuberechnung funktioniert

Der Entnahmebetrag wird jedes Jahr per Annuitätenformel aus drei Größen bestimmt:

- dem aktuellen Depotwert

- dem verbleibenden Planungshorizont und

- der erwarteten Realrendite des Portfolios.

Die Formel beantwortet jedes Jahr aufs Neue dieselbe Frage: Welcher gleichbleibende Jahresbetrag lässt sich aus dem heutigen Kapital über die verbleibenden Jahre finanzieren, wenn das Depot die erwartete Rendite liefert? Das Depot wird also in jedem Jahr rechnerisch gleichmäßig auf die verbleibende Zeit verteilt mit dem jeweils aktuellen Wert als Ausgangspunkt.

In der Fachliteratur ist dieses Prinzip als jährlich neu berechnete Annuität beschrieben. Waring und Siegel (2015) nennen es „annually recalculated virtual annuity“ und formulieren die Kernregel: Entnehmen Sie in keinem Jahr mehr, als eine Annuität aus dem aktuellen Depotwert über den Restzeitraum hergibt.

Ein illustratives Rechenbeispiel: Bei 500.000 € Startkapital, 30 Jahren Planungshorizont und einer angenommenen Realrendite von 3 % (Portfoliorendite 5% minus Inflation 2%) ergibt die Annuitätenformel eine erste Entnahme von rund 25.500 € – etwa 5,1 % des Startkapitals und damit deutlich mehr, als die 4-%-Regel erlauben würde. Fällt das Depot im Folgejahr auf 400.000 €, ergibt die Neuberechnung über die verbleibenden 29 Jahre rund 20.800 €. Steigt es wieder, steigt auch die Entnahme.

Warum das Pleiterisiko konstruktionsbedingt entfällt

Der entscheidende Unterschied zur statischen Entnahme: Die Formel verteilt immer nur das, was tatsächlich da ist. Weil jede Jahresrate aus dem aktuellen Depotwert und der tatsächlich verbleibenden Zeit berechnet wird, kann das Kapital vor dem Ende des Planungshorizonts nicht versiegen. Es wird kleiner verteilt, aber nie vorzeitig aufgebraucht (Waring & Siegel, 2015). Den Pleitefall, der bei der 4-%-Regel die zentrale Sorge ist und ganze Forschungszweige beschäftigt, gibt es hier schlicht nicht.

Damit erledigt die dynamische Annuität auch das Pleiterisiko auf elegante Weise: Ein Crash in den ersten Ruhestandsjahren kann das Depot nicht mehr heimlich aushöhlen, während die Entnahme unverändert weiterläuft: Die Neuberechnung reagiert sofort, kürzt die Rate und schützt so automatisch die Substanz. Die Selbstkorrektur, die Anleger bei starren Regeln mühsam über Disziplin und Zusatzregeln nachrüsten müssen, ist hier eingebaut.

Was der Ansatz im Trilemma leistet

Im Trilemma maximiert die dynamische Annuität zwei Ecken zugleich. Erstens die Entnahmehöhe: Die statische Entnahmerate muss so niedrig angesetzt werden, dass sie selbst den historisch schlechtesten Startjahrgang übersteht. Alle anderen Jahrgänge entnehmen dauerhaft weniger als ihr Depot hergegeben hätte und hinterlassen oft ungeplant große Restvermögen. Die Annuität hält keinen solchen Sicherheitspuffer vor. Sie schöpft das Kapital planmäßig über den gewählten Horizont aus, und in guten Marktphasen steigen die Entnahmen automatisch mit.

Zweitens die Planungssicherheit im eigentlichen Sinn: nicht die Illusion eines fixen Betrags, sondern die Gewissheit, dass das Geld bis zum Ende des Horizonts reicht. Hinzu kommt ein praktischer Vorteil: Die jährliche Neuberechnung ist ein natürlicher Prüfpunkt. Planungshorizont, Renditeannahme und Vermögensaufteilung lassen sich jedes Jahr an die Realität anpassen: an die eigene Gesundheit, an veränderte Ausgaben, an neue Kapitalmarktdaten. Ein guter Plan ist kein starrer Plan; hier ist die regelmäßige Überprüfung Teil der Methode statt guter Vorsatz.

Den Preis zahlt die dritte Ecke des Trilemmas: Ihre jährliche Entnahme schwankt mit dem Depot. Nach einem Crashjahr fällt die neu berechnete Rate spürbar niedriger aus. Das Pleiterisiko verschwindet also nicht vollständig, es wandert nur in die monatliche Entnahmerate. Das setzt einen ausreichend großen Anteil frei verzichtbarer Ausgaben voraus. Wo die gesetzliche Rente kaum die Fixkosten deckt, braucht dieser Ansatz einen größeren Puffer. Die gute Nachricht: Diese Schwankung ist steuerbar.

Die Schwankung glätten: Anleihen und Portfoliooptimierung

Genau hier schließt sich der Kreis zum Portfolio-Mix. Weil die Entnahme direkt am Depotwert hängt, überträgt sich die Schwankung des Portfolios fast eins zu eins auf die Schwankung Ihres Budgets. Ein reines Weltaktienportfolio mit rund 23 % historischer Volatilität produziert entsprechend unruhige Entnahmen. Zwei Stellhebel dämpfen das:

Erstens Anleihen im Portfolio. Globale Staatsanleihen schwankten historisch mit rund 13 % deutlich weniger als Aktien (Dimson, Marsh & Staunton, 2026). Jeder Prozentpunkt Anleihenanteil senkt die Depot- und damit die Entnahmeschwankung – jedoch bezahlt mit einem Teil der erwarteten Realrendite und damit einer niedrigeren durchschnittlichen Entnahme. Das ist kein Konstruktionsfehler, sondern das Trilemma in Reinform: Sie tauschen Entnahmehöhe gegen Planbarkeit, ohne das Pleiterisiko zurückzuholen.

Zweitens Portfoliooptimierung über Diversifikation: Weil Aktien, Anleihen und Gold nicht im Gleichschritt laufen, schwankt ein optimierter Mix weniger, als die Einzelvolatilitäten vermuten lassen (Markowitz, 1952). Ein Teil der Glättung ist damit gratis: Für dieselbe erwartete Rendite lässt sich die Schwankung der Entnahme senken oder für dieselbe Schwankung mehr Rendite erzielen. In der dynamischen Annuität wird die Vermögensaufteilung damit zum direkten Steuerungsinstrument Ihres Jahresbudgets: Der Aktienanteil bestimmt, wie hoch Ihre Entnahmen im Schnitt ausfallen; Anleihenanteil und Diversifikation bestimmen, wie ruhig sie verlaufen.

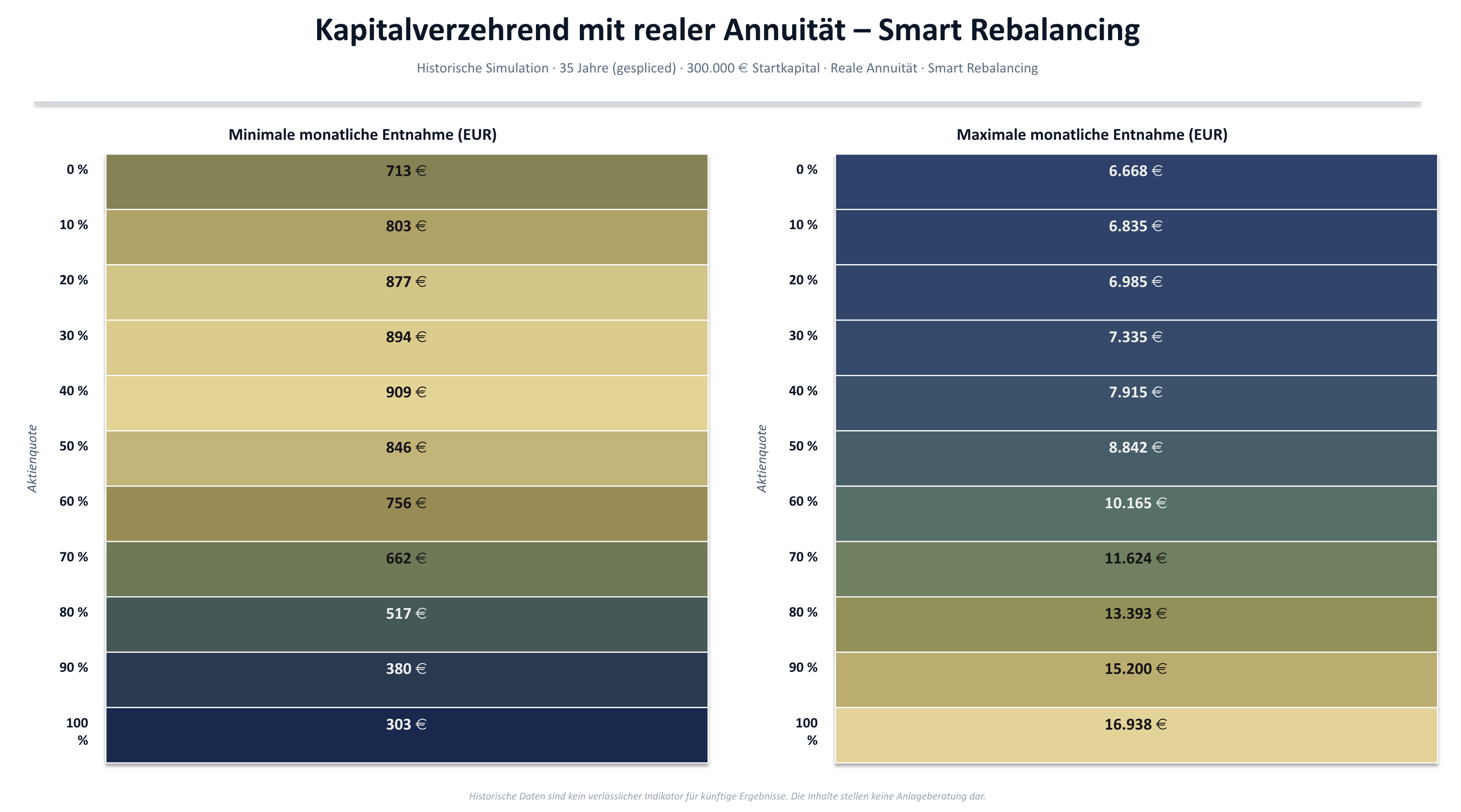

Berechnungen von Retire Capital zeigen die extremen Schwankungen, der die monatliche Entnahmerate unterliegt. Wer die Volatilität des Kapitalmarkts aushalten kann und ganz auf Aktien setzt, konnte in den Berechnungen, die auf historischen Daten beruhen und einen Zeitraum von 35 Jahren simulieren, monatliche Entnahmeraten zwischen 303 € und 16.938 € erzielen. Wer auf das Portfolio als festem Baustein der eigenen Altersvorsorge angewiesen ist, war mit einer Aktienquote von 40 % und einer monatlichen Entnahme von mindestens 909 € am besten aufgehoben. Die maximale monatliche Entnahme lag bei 7.915 €.

Die extremen Schwankungen ergeben sich aus der festgelegten Laufzeit von 35 Jahren bei vollständigem Vermögensverzehr. Schlechte Marktphasen zu Beginn der Entnahme verringerten die monatliche Rate, durchgängig gute Marktphasen erhöhten sie. Das Pleiterisiko ist bei dieser Entnahmestrategie ausgeschlossen.

Fazit: Ihre persönliche Balance

Vor dem Start Ihrer Entsparphase zählt nicht nur, wie viel Kapital Sie brauchen. Ebenso wichtig: Wie viel weniger könnten Sie in einem schlechten Jahr ausgeben, ohne dass Ihre Lebensqualität leidet? Diese Budgetreserve entscheidet, welche Ecke des Trilemmas Sie sich leisten können. Wer volle Planbarkeit braucht, landet bei der statischen Entnahme mit moderater Rate und trägt ein Restrisiko im Depot. Wer Schwankungen im Budget verkraftet, kann mit der dynamischen Entnahme mit Annuität das Pleiterisiko konstruktionsbedingt ausschließen und über Anleihenanteil und Portfoliooptimierung selbst einstellen, wie ruhig die Entnahmen verlaufen.

Ein starrer Plan bricht meist genau dann, wenn ihn eine Krise prüft. Ein flexibler Plan hält, weil er den Markttest von Anfang an einplant.

Quellen

- Dimson, E., Marsh, P. & Staunton, M. (2026): UBS Global Investment Returns Yearbook 2026 – Summary Edition. UBS. https://www.ubs.com/content/dam/assets/wm/static/cio/documents/giry2026-summary-public.pdf

- Bengen, W. P. (1994): Determining Withdrawal Rates Using Historical Data. Journal of Financial Planning, 7(4). https://www.financialplanningassociation.org/sites/default/files/2021-04/MAR04%20Determining%20Withdrawal%20Rates%20Using%20Historical%20Data.pdf

- Cooley, P. L., Hubbard, C. M. & Walz, D. T. (1998): Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable. AAII Journal, 20(2). https://www.aaii.com/journal/article/retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable

- Guyton, J. T. & Klinger, W. J. (2006): Decision Rules and Maximum Initial Withdrawal Rates. Journal of Financial Planning, 19(3). https://www.financialplanningassociation.org/sites/default/files/2021-11/2006%20-%20Guyton%20and%20Klinger%20-%20Decision%20Rules%20and%20SWR%20(1).PDF

- Waring, M. B. & Siegel, L. B. (2015): The Only Spending Rule Article You Will Ever Need. Financial Analysts Journal, 71(1). https://www.tandfonline.com/doi/abs/10.2469/faj.v71.n1.2

- Markowitz, H. (1952): Portfolio Selection. The Journal of Finance, 7(1). https://www.jstor.org/stable/2975974

- Pfau, W. D.: The Lifetime Sequence of Returns: A Retirement Planning Conundrum (Whitepaper). https://www.njstatelib.org/wp-content/uploads/2021/04/Sequence-of-Returns-Risk-White-Paper.pdf

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.