FiFo-Prinzip bei ETFs: Steuern stunden statt zahlen

Das FiFo-Prinzip (first-in-first-out) kostet bei jeder ETF-Entnahme Steuern. Entdecken Sie drei legale Strategien zum Steueraufschub – mit Rechenbeispiel.

Wer jahrzehntelang ETF-Sparpläne bespart hat, besitzt in der Entnahmephase ein stilles Problem: Das Steuerrecht entscheidet, welche Anteile zuerst verkauft werden, nicht Sie. Diese Reihenfolge senkt den Nettobetrag einer Entnahme erheblich. Wer sie kennt, kann gegensteuern.

Das FiFo-Prinzip – und warum es gilt

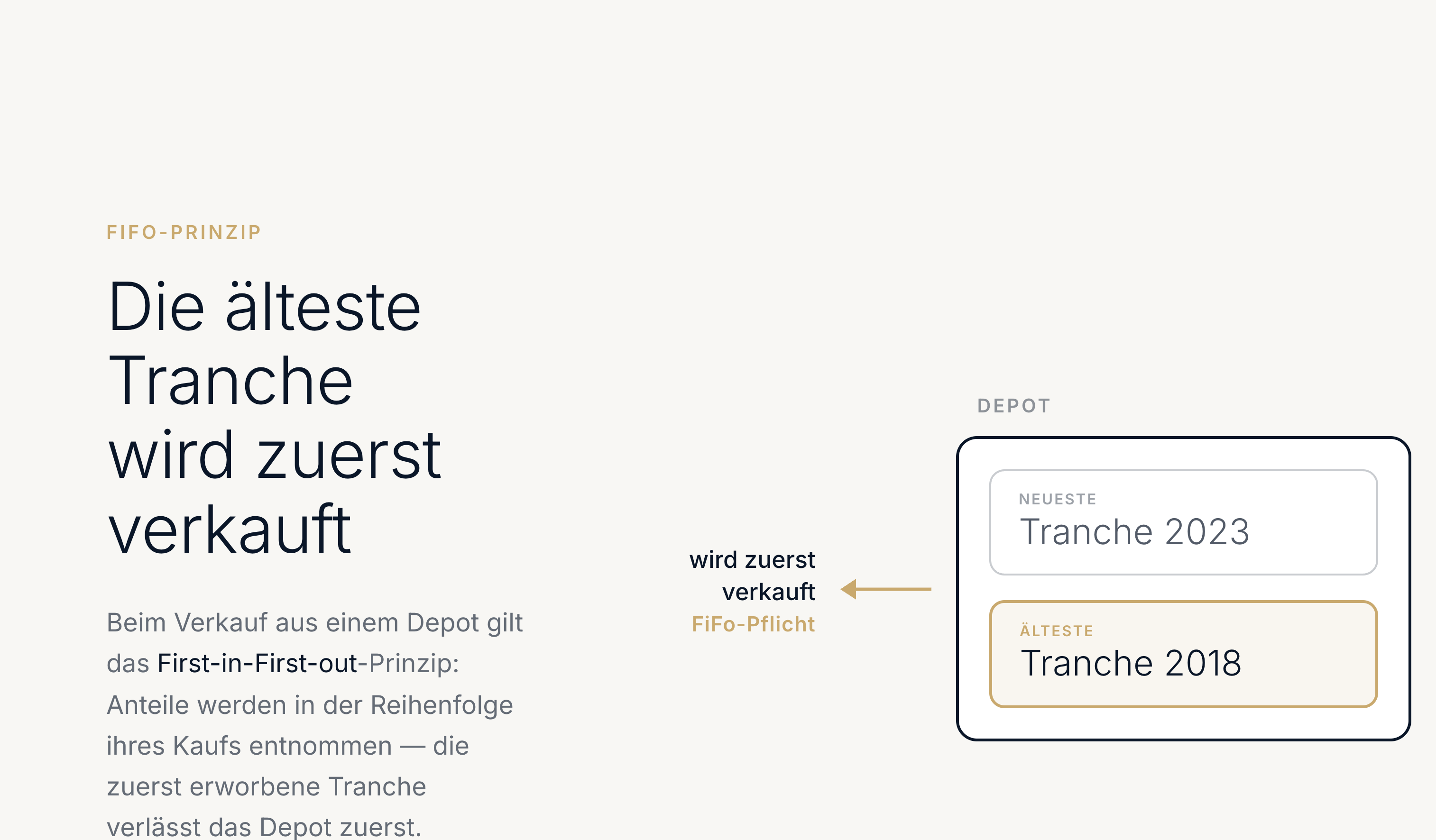

Verkauft ein Anleger ETF-Anteile, gilt steuerlich immer die älteste Kauftranche als zuerst veräußert, unabhängig vom tatsächlichen Verkaufswunsch. Die gesetzliche Grundlage ist § 20 Abs. 4 Satz 7 EStG, der für Wertpapiere in Girosammelverwahrung verbindlich die First-in-First-out-Methode (FiFo) vorschreibt. Individuelle Weisungen an die Bank sind steuerlich unbeachtlich.

Die Logik dahinter: Wertpapiere werden nicht einzeln für jeden Anleger verwahrt, sondern in einem gemeinsamen Bestand gehalten. Welche konkreten Anteile einem bestimmten Anleger gehören, lässt sich technisch nicht eindeutig bestimmen. Der Gesetzgeber löst diese Unklarheit durch eine klare Fiktion: Als zuerst verkauft gelten immer die ältesten Anteile. Eine Veräußerung in umgekehrter Reihenfolge, zuletzt erworbene Anteile zuerst (LiFo, Last-in-First-out), ist für Privatanleger in Deutschland steuerlich nicht wählbar.

Das Prinzip gilt pro Depot und pro ISIN separat. Wer denselben ETF in zwei verschiedenen Depots hält, hat zwei unabhängige FiFo-Ketten und damit mehr Gestaltungsspielraum.

Warum FiFo den Steuerstundungseffekt bedroht

Lange Haltedauern erzeugen einen doppelten Vorteil: Erstens wächst das Kapital durch den Zinseszinseffekt. Wer länger investiert, gewinnt stärker. Zweitens wird der Kursgewinn erst beim Verkauf besteuert, nicht laufend. Bis dahin bleibt auch der Anteil, der später ans Finanzamt geht, im Markt. Das ist der sogenannte Steuerstundungseffekt.

Beide Effekte kumulieren: Die ältesten Anteile haben am längsten vom Zinseszinseffekt profitiert und tragen die größten aufgestundeten Steuerbeträge. Genau diese Anteile erzwingt FiFo, als erste zu verkaufen.

In der Ansparphase ist FiFo weitgehend irrelevant: Man verkauft kaum etwas. In der Entnahmephase ändert sich das grundlegend: Jeder Entnahmeschritt löst zuerst die ältesten Tranchen auf, realisiert so den maximalen steuerpflichtigen Gewinn und unterbricht den Steuerstundungseffekt.

Was das in Zahlen bedeutet

Auf ETF-Gewinne fallen nach Teilfreistellung (30 %, § 20 InvStG) effektiv ca. 18,5 % Abgeltungssteuer an. Ein illustratives Rechenbeispiel zeigt den Unterschied zwischen der gesetzlichen FiFo-Regel und einer optimierten Verkaufsreihenfolge (LiFo-ähnlich):

Annahmen: Depot mit 200 Anteilen desselben ETF. Kauf 2018 (100 Anteile zu 100 € = 10.000 € Einstand) und Kauf 2023 (100 Anteile zu 200 € = 20.000 € Einstand). Aktueller Kurs 250 € je Anteil. Der Anleger entnimmt 25.000 € und verkauft dafür 100 Anteile, bei heutigem Kurs genau eine Tranche. Nach der FiFo-Regel ist das zwingend die ältere 2018er-Tranche; bei optimierter Reihenfolge die 2023er.

Illustratives Beispiel. Sparerpauschbetrag ausgeschöpft, Kirchensteuer und Vorabpauschalen aus Vorjahren nicht berücksichtigt. Keine Steuerberatung.

Wichtig: Eine optimierte Reihenfolge führt nicht zu einer dauerhaften Steuerersparnis, sondern zu einem Steueraufschub. Der eigentliche Hebel: Kapital, das erst später besteuert wird, kann länger wachsen. Bei 7 % Rendite p. a. entspricht eine Steuerzahlung von 13.000 €, die 10 Jahre später anfällt, einem heutigen Gegenwert von nur ca. 6.600 €. Den Rest trägt der Zinseszins. Das ist der Wert des Aufschubs.

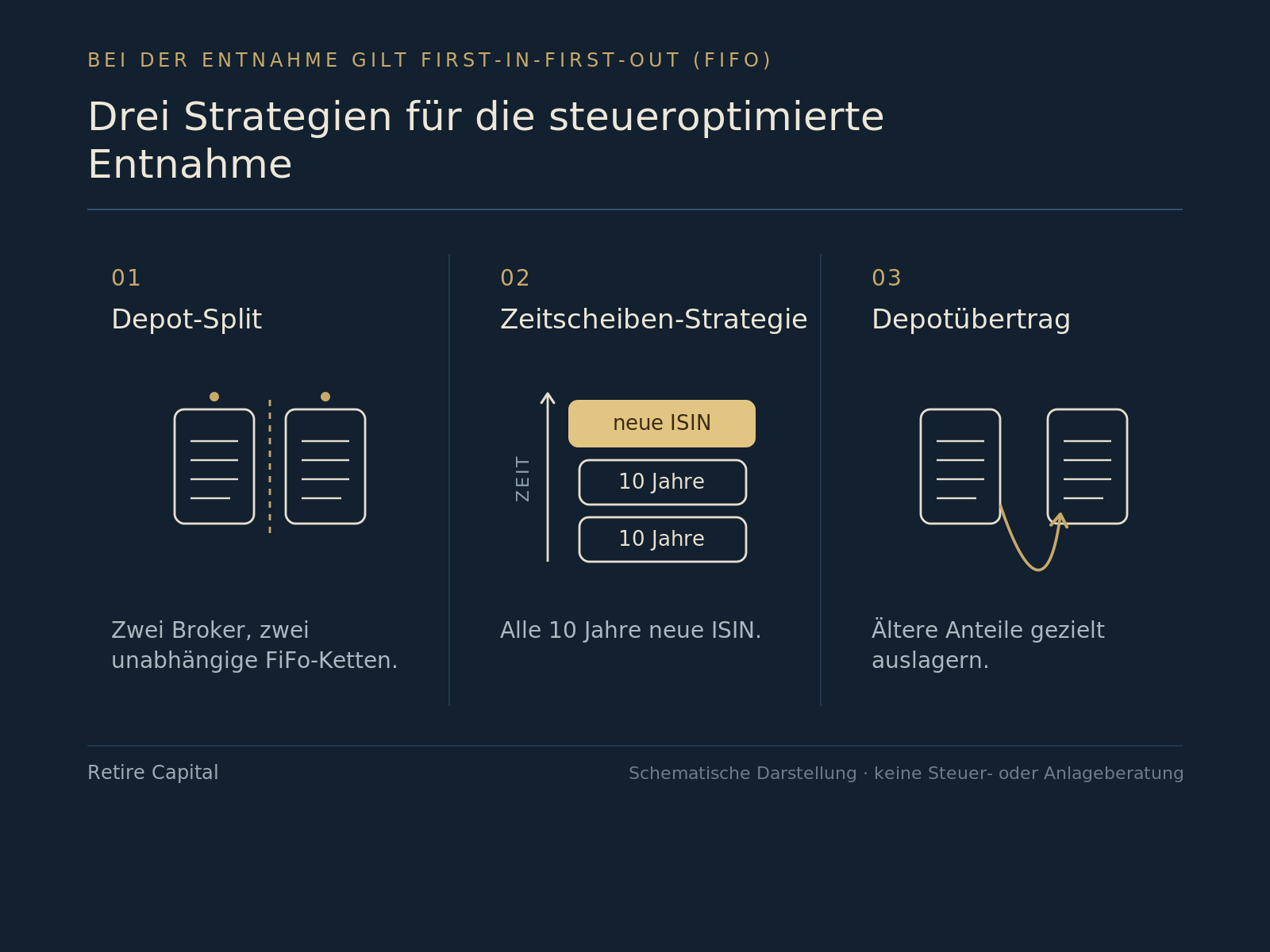

Drei Wege zur FiFo-Optimierung

FiFo ist gesetzlich zwingend, gilt aber separat pro Depot und pro ISIN. Das eröffnet Gestaltungsspielräume:

1. Mehrere Depots führen (Depot-Split)

FiFo gilt separat pro Depot und pro ISIN (§ 20 Abs. 4 S. 7 EStG, Depotbezug). Wer denselben ETF bei zwei verschiedenen Brokern bespart, hat zwei unabhängige Tranchen. In der Entnahmephase verkaufen Sie zuerst aus dem Depot mit den neueren, steuerlich günstigeren Anteilen. Die ältesten, am stärksten gewachsenen Anteile bleiben im zweiten Depot und werden erst deutlich später realisiert oder vererbt.

2. Die Zeitscheiben-Strategie

Alle zehn Jahre auf einen anderen ETF desselben Index wechseln, z. B. von iShares MSCI World auf SPDR MSCI World. Da jede ISIN eine eigene FiFo-Kette bildet, entstehen steuerlich trennbare Zeitscheiben im selben Depot. In der Entnahmephase beginnen Sie beim jüngsten ETF. Das Finanzamt behandelt jeden ETF separat: Der Anleger steuert faktisch die Verkaufsreihenfolge selbst.

3. Nachträglicher Depotübertrag

Wer bereits lange in einen einzigen ETF investiert, kann ältere Anteile per Depotübertrag in ein Zweitdepot auslagern. Da auch beim Übertrag FiFo gilt, wechseln die ältesten Anteile zuerst ins Zweitdepot. Im Hauptdepot verbleiben die jüngeren, steuerlich günstigeren Tranchen. Der Übertrag selbst ist steuerlich neutral (kein Realisierungstatbestand). Jedoch sollte man die Bearbeitungszeit für den Depotübertrag von 2–3 Wochen je nach Bank berücksichtigen.

Fazit

FiFo ist gesetzlich zwingend, die Verkaufsreihenfolge aber nicht: Über mehrere Depots und die Wahl der ISIN lässt sie sich faktisch selbst steuern. Wer das bereits in der Ansparphase berücksichtigt, muss in der Entnahme nichts mehr umbauen und realisiert die ältesten, gewinnträchtigsten Tranchen zuletzt.

Der Gewinn ist kein dauerhafter Steuererlass, sondern Zeit: Eine Steuerzahlung, die zehn Jahre später anfällt, ist heute deutlich weniger wert, und das Kapital, das vorerst investiert bleibt, arbeitet weiter.

Quellen

- § 20 Abs. 4 S. 7 EStG – gesetze-im-internet.de – Gesetzliche Grundlage der FiFo-Pflicht.

- Finanztip: ETF verkaufen: Mit diesem Trick sparst Du Steuern – Qualitative Darstellung der Zeitscheiben-/3×10-Strategie und des Depotübertrags.

- Finanztip: ETF-Steuern erklärt (November 2025) – FiFo im Kontext der ETF-Besteuerung, Vorabpauschale.

- extraETF: FiFo-Methode beim Verkauf von ETFs & Aktien (April 2025) – Übersicht FiFo, Depot-Split, 3×10-Strategie.

Risikohinweis

Die Inhalte dieser Website dienen ausschließlich der Information und stellen keine Anlageberatung, Steuerberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert von Anlagen sowie die daraus erzielten Erträge können steigen und fallen — Anleger erhalten den eingesetzten Betrag möglicherweise nicht vollständig zurück. Für die Entnahme- und Frührentenplanung gilt insbesondere: Das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko können die Nachhaltigkeit eines Entnahmeplans erheblich beeinflussen.

Alle Berechnungen und Szenarien basieren auf historischen Daten und Modellannahmen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Simulationen erzeugen Wahrscheinlichkeitsszenarien — keine Garantien. Die steuerliche Behandlung von Kapitalanlagen ist individuell und kann sich ändern; die dargestellten steuerlichen Informationen ersetzen keine Beratung durch einen Steuerberater.

Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.